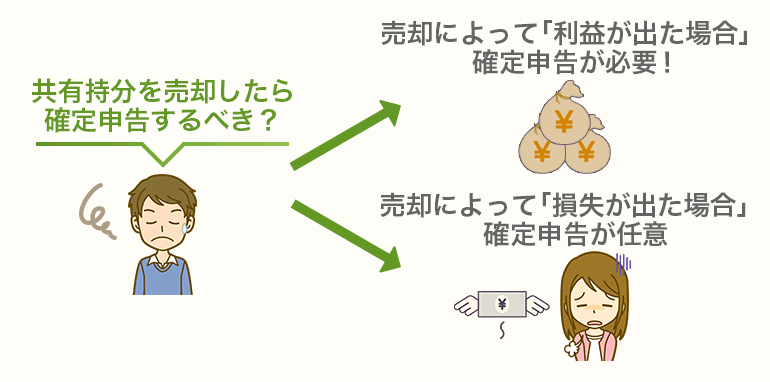

共有持分を売却して利益が出た場合、納税のために確定申告が必要です。

一方で、共有持分を売却して損失が出たときは、確定申告の必要はありませんが、確定申告をすることで税金が還付されるケースもあります。

そのため、共有持分を売却した際は確定申告すべきです。

確定申告は自分でも手続きできますが、減価償却の計算や特例の利用など、専門的な知識も必要です。手続きが難しかったり、手間に感じる場合は、税務署や税理士に相談・依頼しましょう。

なお、共有持分を売却するときは専門の買取業者がおすすめです。共有持分専門の買取業者であれば、他社で断られるような共有持分でも高額で買取してもらえます。

>>【法律と税金の相談もできる!】共有持分の買取窓口はこちら

- 共有持分を売却したら確定申告すべき。

- 共有不動産を売った時は「3,000万円の特別控除の特例」を受けられるケースがある。

- 期限を過ぎると追徴課税されるので、確定申告は期限内におこなうべき。

共有持分を売却したら確定申告するべき?

不動産を売却して利益を得た場合、納税のために確定申告をする必要があります。

共有持分も不動産の権利であるため、売却して利益が出たときは、確定申告が必要になります。

一方で、共有持分を売却して損失が出たときは、確定申告の必要はありません。課税対象となる所得がないからです。

しかし、損失が出たときでも確定申告することで、払いすぎた税金が還付されるケースもあります。

ですので、共有持分を売却したときは、確定申告をすべきです。

売却によって「利益が出た場合」確定申告が必要

共有持分の売却によって、利益が出た場合は確定申告が必要です。

通常の不動産でも同じことですが、不動産の売却によって売却益が出た際、その売却益に対して譲渡所得税や住民税が課せられます。

譲渡所得税や住民税を支払うために、確定申告しなければなりません。

なお、特例によって控除を受ける場合も、確定申告が必要になります。

そのため、税額控除の特例を利用することで納税額が0円になる場合も、確定申告が必要です。

売却によって「損失が出た場合」確定申告は任意

共有持分の売却時に、確定申告が必要なのは利益がでた場合のみです。

共有持分の売却で「損失が出たとき」の確定申告は必須でなく、任意とされています。

売却益が出ていなければ、そもそも譲渡所得税の対象にはなりません。

そのため、売却によって損失が出た場合は、確定申告の必要はありません。

とはいっても、確定申告した方がよいケースもあります。次の項目から確認してみましょう。

特例を利用する場合は損失が出たときでも確定申告が必要

共有持分を売却して「損失」が出た場合、特例を利用すれば、他の所得と損益通算できます。

損益通算とは、一定期間内の利益と損失を相殺することです。損失が出た場合に、ある利益から差し引くことで、その分の税金を減らせます。

そして、この特例を利用するには確定申告が必要です。

つまり、特例を利用して「控除・還付金」を受けるには、確定申告が必要ということです。

そのため、共有持分を売却した際は、利益の有無に関わらず確定申告することをおすすめします。

参照:国税庁(マイホームを買い換えた場合に譲渡損失が生じたとき)

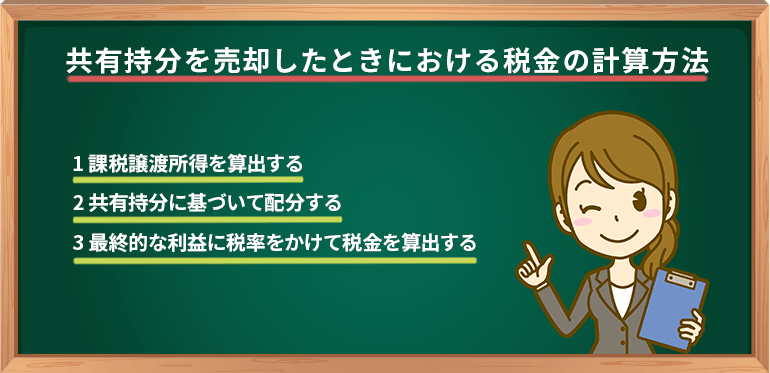

共有持分を売却したときにおける税金の計算方法

共有持分を売却したときは、確定申告が必要になります。

そして、確定申告における税金は以下の流れで計算します。

- 課税譲渡所得を算出する

- 共有持分に基づいて配分する

- 最終的な利益に税率をかけて税金を算出する

譲渡所得税を計算するには、減価償却を考慮して取得費を算出しなければなりません。

また、控除の特例を利用する場合には、要件を満たしているか確認するためにも、専門的な知識が必要です。

そのため、正確な譲渡所得税を計算する際には、税務署や税理士に相談することをおすすめします。

1.課税譲渡所得を算出する

まずは、課税譲渡所得を算出する必要があります。

譲渡所得とは、土地や建物を売却することで生じる所得です。

その譲渡所得から特別控除額を差し引き、残った金額が「課税譲渡所得」と呼ばれます。計算式は下記のとおりです。

収入金額とは、共有持分の売却価格を指します。

・取得費

取得費は、売却した共有持分を取得するためにかかった費用です。「購入価格-減価償却費」で算出できます。

・減価償却費

不動産の経年劣化に応じて、取得費も低下させる必要があります。「減価償却費相当額 = 建物の取得価額 × 0.9 × 償却率 × 経過年数」で算出できます。

・譲渡費用

譲渡費用は共有持分を売却するためにかかった費用です。

・特別控除額

マイホームを売却したり、買い替えるなど、一定の要件を満たしている場合に、特例として特別控除を受けられる場合があります。

| 区分 | 償却率 |

|---|---|

| 木造 | 0.031 |

| 木骨モルタル | 0.034 |

| (鉄骨)鉄筋コンクリート | 0.015 |

| 軽量鉄骨造のうち骨格材の肉厚が3mm以下 | 0.036 |

| 軽量鉄骨造のうち骨格材の肉厚が3mm超4mm以下 | 0.025 |

2.共有持分に基づいて配分する

譲渡所得金額が算出できたら、次は共有持分に基づいて配分します。

特別控除を差し引く前の価額から、共有持分に応じて差し引きしましょう。

この不動産は、兄弟ABで1/2ずつ共有されていました。

兄Aが共有持分を売却するとき「4,000万円×50%(持分1/2)」となるため、2,000万円が譲渡所得額となります。

3.最終的な利益に税率をかけて税金を算出する

課税譲渡所得費に共有持分をかけた価格が、最終的な利益です。

この最終的な利益に税率を掛けて、実際に支払う税額を計算します。

税率は共有持分を保有していた期間によって異なります。売却年の1月1日時点で「5年以下」の保有だった場合「短期譲渡所得」となります。

一方で、5年の保有を超えている場合は「長期譲渡所得」です。短期譲渡所得と長期譲渡所得には、それぞれ以下のように税率が決められています。

| 区分 | 所得税 | 住民税 |

|---|---|---|

| 短期譲渡所得 | 30% | 9% |

| 長期譲渡所得 | 15% | 5% |

【具体例】15年所有した不動産の共有持分1/2を売却したときの税額計算

それでは実際に、具体例をもとに税額をシミュレーションしてみましょう。

条件は下記のとおりです。

- 所有期間は15年

- 売却価格は2,000万円

- 取得費は1,000万円

- 減価償却費相当額は控除済み

- 譲渡費用は60万円

- 共有持分1/2のみの売却

- 特別控除の適用はなし

まず、課税譲渡所得を計算します。

課税譲渡所得「940万円」に、共有持分1/2をかけます。

この場合の課税譲渡所得は「470万円」であることがわかりました。

適用される税率は「長期譲渡所得」となるため、各課税額は以下のとおりです。

- 所得税:470万円 × 15% = 70万5千円

- 住民税:470万円 × 5% = 23万5千円

したがって、合計94万円が納税額になります。

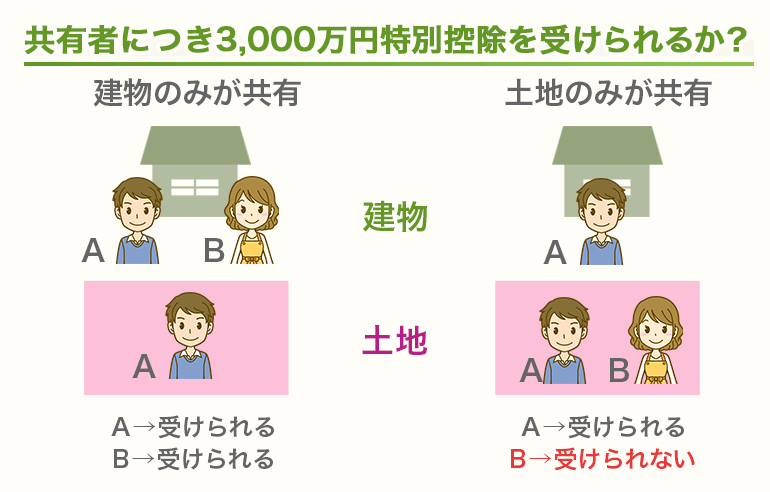

共有不動産を売った時は「3,000万円の特別控除の特例」が受けられる

自宅(マイホーム)を売ったときは、譲渡所得から最高3,000万円まで控除できる特例があります。

3,000万円特別控除の特例を受けるための要件は、以下の通りです。

- 実際に住んでいた家であること

- 住まなくなって3年経過した年の年末までに売却すること

- これらのどちらかに該当する家とその敷地を両方売ること

なお、先ほども解説した通り、この特例を受けるためには、確定申告が必要ですので注意しましょう。

特例は各共有者がそれぞれ受けられる

3,000万円特別控除の特例は、各共有者が受けられます。

例えば、譲渡所得が4,000万円の不動産を売ったとします。

この不動産は、兄弟ABで共有されていました。

ですので、兄弟それぞれの譲渡所得は1/2をかけて2,000万円になります。

全員がそれぞれの売却益から3,000万円を差し引けるため、課税対象となる譲渡益は「0」となります。

家屋でなく「土地」の場合は特例を受けられない

居住用のマイホームを売った時は、3,000万円特別控除の特例を受けられます。

しかし、家屋でなく「土地」を売った場合は、この特例を受けられません。

3,000万円特別控除は、居住用の建物にしか適用されないことを覚えておきましょう。

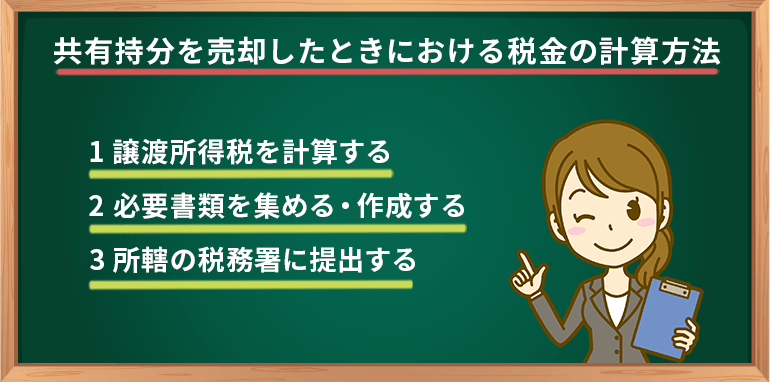

共有持分の売却時における確定申告の流れ

共有持分を売却した際は、確定申告をする必要があります。

それでは、実際に確定申告する際の流れを解説していきます。大まかな流れは下記のとおりです。

- 譲渡所得税を計算する

- 必要書類を集める・作成する

- 所轄の税務署に提出する

期限や書類記入の方法は決まっているので、事前に余裕をもって準備しておきましょう。

1.譲渡所得税を計算する

確定申告の手続きは最初に、譲渡所得税を計算します。

前の項目で説明した方法をもとに、譲渡所得税を求めましょう。

もしも、計算が難しかったり手間に感じる場合は、税理士に依頼するとよいでしょう。

2.必要書類を集める・作成する

実際の確定申告は、定められた様式の書類に必要事項を記入して手続きします。

確定申告に必要な主な書類は以下の通りです。

- 確定申告書

- 譲渡所得の内訳書

- 源泉徴収票

- 不動産売買契約書(コピー)

- 不動産会社への仲介手数料の領収書

- 売却した不動産の登記簿謄本

確定申告書については、自分で作成する必要があります。

また「譲渡所得の内訳書」は、書類に従って金額を記載していく必要があります。

譲渡所得税を計算する際に、譲渡所得の内訳書を使用すれば、必要書類も作成できて一石二鳥です。

3.所轄の税務署に提出する

必要書類を集めて作成し終えたら、所轄の税務署に提出しましょう。

「手渡し」「郵送」など、さまざまな方法で提出可能です。

また、国税電子申告・納税システム「e-Tax」を利用すれば、インターネットの手続きのみで、申告が完了します。

ただし、マイナンバーカードや電子証明書が必要になるため、おさえておきましょう。

確定申告の期限は翌年の「2月16日から3月15日」までが原則

確定申告の期限は「共有持分を売却した年」の翌年2月16日から3月15日です。

ここでいう「売却した年」は原則、共有持分を実際に引き渡した日が基準となります。

この場合、確定申告は2022年分として、2023年2月16日~3月15日におこなう必要があります。

期限内に確定申告しなければ追徴課税されるので注意!

共有持分を売却したら、期限内に確定申告をおこない、納税する必要があります。

もしも、確定申告をしなかったり、確定申告の期限を過ぎてしまえば、追徴課税を受けてしまうので注意しましょう。

共有持分の売却で利益が出たにもかかわらず、期限内に確定申告しない場合、税負担が重くなります。

もしも、確定申告を忘れてしまった場合は、できるだけ早く期限後申告してください。罰則を最小限に抑えられます。

参照:国税庁(延滞税について)

どのようなケースでも共有持分を売却したら確定申告はするべき!

共有持分を売却して利益が出た場合、納税のために確定申告が必要です。

一方で、共有持分を売却して損失が出たときは、確定申告の必要はありません。

しかし、損失が出たときでも確定申告することで、払いすぎた税金が還付されるケースもあります。

そのため、共有持分を売却したときは、どのようなケースでも確定申告をするとよいでしょう。

また、確定申告は自分でも手続きできますが、減価償却の計算や特例の利用など、専門的な知識も必要です。

もしも、手続きが難しかったり手間に感じる場合は、税理士に相談・依頼するとよいでしょう。

共有持分売却時の確定申告でよくある質問

共有持分の売却で「利益が出たとき」のみ、確定申告が必要です。共有持分の売却で「損失が出たとき」の確定申告は任意とされています。

共有持分の売却で「損失が出たとき」の確定申告は任意とされていますが、確定申告をしておくべきです。損失が出たときの特例を利用することで、他の所得と損益通算できるからです。

「課税譲渡所得を算出する」「共有持分に基づいて配分する」「最終的な利益に税率をかけて税金を算出する」といった流れで確定申告を進めましょう。

「課税譲渡所得を算出する」「共有持分に基づいて配分する」「最終的な利益に税率をかけて税金を算出する」といった流れで計算できます。もしも、計算が面倒だったり手間に感じる場合は、税務署や税理士に相談することをおすすめします。

確定申告期間は原則翌年の2月16日から3月15日までです。もしも、期限内の確定申告を忘れると「無申告税」や「延滞税」が余計に課税されてしまいます。