住宅を購入する際、多くの人が住宅ローンを組んで購入資金を調達します。

夫もしくは妻の単独名義で住宅ローンを組める場合はよいですが、なかには夫婦どちらかの収入だけでは希望する金額の住宅ローン審査に通らないケースもあるでしょう。

その場合は、夫婦の収入を合算することで、住宅ローンの借入金額を増やせることがあります。

ただし、住宅ローンの借入金額が増えるということは、それだけ返済の負担も増えることを忘れてはなりません。

当記事では、夫婦の収入を合算して住宅ローンを組む「方法」や「「デメリット」について詳しく解説します。

- 夫婦合算で住宅ローンを組む方法はペアローン・連帯債務・連帯保証の3つ。

- 夫婦合算で住宅ローンを組む場合「住宅ローンの返済負担が増える」「贈与税を課せられる恐れがある」などのデメリットがある。

- 夫婦合算の住宅ローンを払えなくなったら金融機関と相談し返済計画を見直すことが大切。

夫婦合算で住宅ローンを組む方法は3つ

希望する金額で住宅ローンを借りるために、夫婦の収入を合算して住宅ローンを組もうと考えている人は多いでしょう。

夫婦の収入を合算して住宅ローンを組むには、主に以下3つの方法があります。

- ペアローン

- 連帯債務

- 連帯保証

それぞれの方法について、次の項目から詳しくお伝えします。

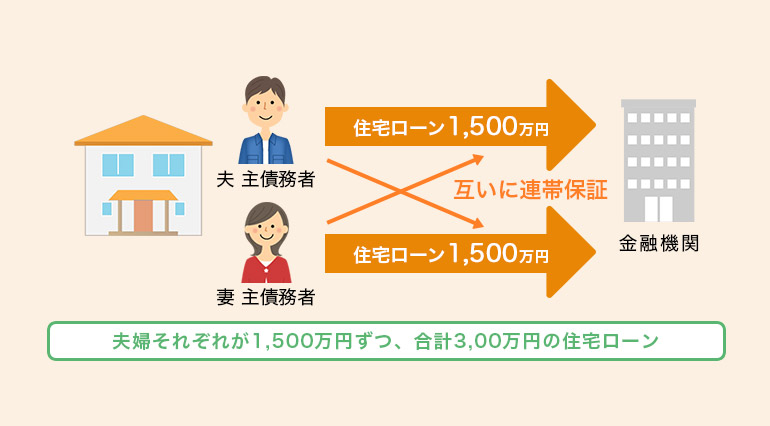

1.夫婦がそれぞれ住宅ローンを組む「ペアローン」

ペアローンは、一つの物件に対する住宅ローンを夫婦で分け合い、夫婦それぞれが別の住宅ローンを組む方法です。

夫婦双方が主債務者となり、相手の組んだローンに対して、互いに連帯保証人となることが求められます。

ペアローンの場合、夫婦それぞれが別々に契約を締結するため、借入期間や金利などの借入条件は個別に決められます。

また、夫婦それぞれが団信に加入できるので、一方が何らかの理由で住宅ローンを返済できなくなっても、返済不能に陥った方が組んでいる分のローン残債は免除されます。

ただし、その場合もう一方が組んでいるローンの残債は、契約どおり返済しなければならないので注意してください。

なお、ペアローンは計2本の住宅ローン契約を締結することから、事務手数料や印紙代などの諸費用が2倍かかることも覚えておきましょう。

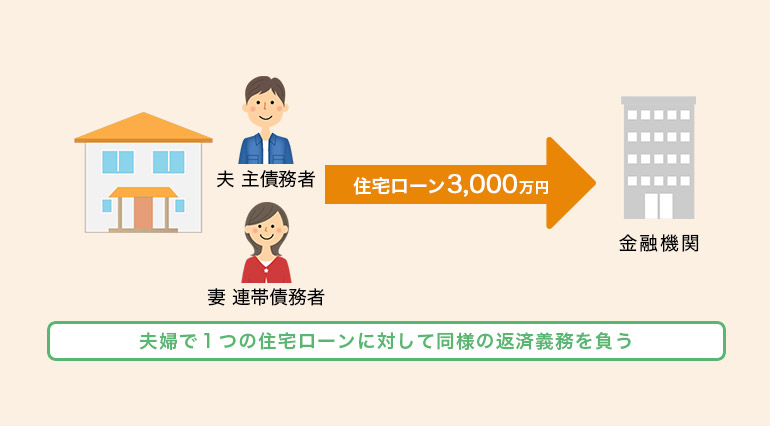

2.夫婦で1つの住宅ローンを組む「連帯債務」

連帯債務は、夫または妻が主債務者となり、もう一方がその「連帯債務者」となる方法です。

夫婦で1つの住宅ローンを組み、その住宅ローンに対して夫婦双方が同等の返済義務を負います。

連帯債務の場合、金融機関によっては夫婦どちらも団信に加入できます。

夫婦で団信に加入した場合、一方が何らかの理由で住宅ローンを返済できなくなると、住宅の持分(所有権の割合)や返済割合にかかわらず、ローン残債全額が免除されるのです。

また、夫婦それぞれが住宅の持分や住宅ローンの負担額に応じて、住宅ローン控除を受けられることも連帯債務の特徴です。

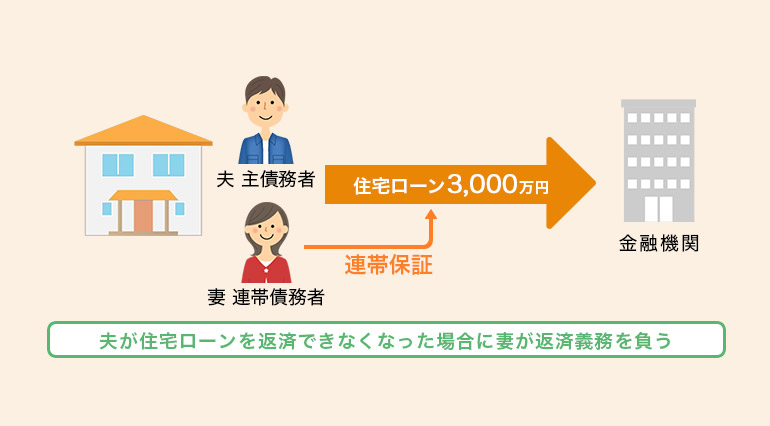

3.夫婦の一方がローンを組み他方が連帯保証人となる「連帯保証」

連帯保証は、夫または妻が主債務者となり、もう一方がその「連帯保証人」となる方法です。

連帯保証人は、主債務者が何らかの理由で住宅ローンを返済できなくなった場合に、返済義務を負います。

なお、連帯保証人の場合、住宅ローン控除の利用や団信への加入はできません。

もし、連帯保証人が何らかの理由で住宅ローンを返済できなくなっても、住宅ローンの残債は全額免除されず、契約どおり返済する必要があります。

また、連帯保証人は住宅の所有権も持たないことが一般的です。

ペアローン・連帯債務・連帯保証の比較表

ここまで紹介した「ペアローン」「連帯債務」「連帯保証」の3つを比較すると、下表のようになります。

| ペアローン | 連帯債務 | 連帯保証 | |

|---|---|---|---|

| 住宅ローン控除 | 夫婦どちらも対象 | 夫婦どちらも対象 | 主債務者のみ対象 |

| 団信 | 夫婦どちらも対象 | 主債務者のみ対象(※) | 主債務者のみ対象 |

| 住宅の所有権 | 夫婦で共有 | 夫婦で共有 | 主債務者のみ保有 |

| 諸費用 | 2件分 | 1件分 | 1件分 |

※夫婦連生団信を扱っている金融機関なら、加入することで夫婦どちらも対象となる

表を見ると、夫婦連生団信を扱っている金融機関なら、諸費用が抑えられて団信・住宅ローン控除いずれも夫婦双方が対象となる連帯債務が最もよい方法に思えます。

しかし、実際には連帯債務を選択できる金融機関は少なく、連帯債務で住宅ローンを組むのが難しい場合はペアローンを検討するとよいでしょう。

ちなみに、連帯保証は連帯保証人が団信・住宅ローン控除いずれも対象外となるうえに、実質的には主債務者と同程度の返済義務を負うためメリットは少ないです。

連帯債務・連帯保証で住宅ローンを組む場合は条件がある

夫婦双方が主債務者となるペアローンと違い、連帯債務・連帯保証は夫婦の一方が「合算者」となり、夫婦で1つの住宅ローンを組みます。

その特性上、連帯債務・連帯保証で住宅ローンを組む場合は各金融機関の定める条件を満たす必要があります。

まず合算者となれる人について、多くの金融機関は「配偶者または親子であること」と定めていますが、夫婦の収入を合算して住宅ローンを組む場合は問題ないでしょう。

なお、婚約者についても後日入籍を証明する書類を提出すれば、合算者になれるとしている金融機関も多いです。

他にも、連帯債務・連帯保証で住宅ローンを組むための条件には、以下のようなものがあります。

- 合算者に安定した収入があること。

- 合算する金額が各金融機関の定める上限を超えないこと。

次の項目から、それぞれの条件について詳しく見ていきましょう。

合算者に安定した収入があること

連帯債務・連帯保証で住宅ローンを組む場合、合算者となる人には安定した収入が求められます。

合算者が正社員であれば問題ないですが、契約社員や派遣社員だと申込みを断られることもあるので注意してください。

ただし、金融機関によってはパートやアルバイトであっても、合算者になれるとしていることもあります。

なお、産休・育休については、休みに入る前の給与明細や賞与明細、育休・産休の期間がわかる書類などを金融機関へ提出すれば問題ないケースが多いです。

合算者の条件や提出が必要な書類については、各金融機関によって異なるので、事前に申込先の金融機関へ確認しておくことをおすすめします。

合算する金額が各金融機関の定める上限を超えないこと

連帯債務・連帯保証で住宅ローンを組む場合、金融機関は「合算できる金額」について上限を設けていることが一般的です。

なお、合算できる金額の上限は各金融機関によって異なりますが、以下3つのうちいずれかを基準としているところが多いです。

- 申込者(住宅ローンの主債務者)の収入の50%まで。

- 合算者の収入の50%まで。

- 合算者の収入全部。

他にも、合算者の年齢や借入期間によって細かい条件を設けている金融機関もあるので、事前に申込先の金融機関へ確認するとよいでしょう。

夫婦合算で住宅ローンを組むデメリット

夫婦の収入を合算して住宅ローンを組む場合、借入金額を増やせるというメリットがある反面、いくつかデメリットも存在します。

夫婦の収入を合算して住宅ローンを組むデメリットは、主に以下2つです。

- 住宅ローンの返済負担が増える。

- 贈与税を課せられる恐れがある。

次の項目から、それぞれ詳しくお伝えします。

住宅ローンの返済負担が増える

借入金額が増えるということは、それだけ返済しなければならない金額も増えるということです。

加えて、借入金額が増えると、完済までに払う利息総額も多くなります。

例えば、2000万円の住宅ローンを20年かけて年利2%で返済した場合、完済までに払う利息総額は4,282,300円です。

一方で、2500万円の住宅ローンを20年かけて年利2%で返済した場合、完済までに払う利息総額は5,352,892円です。

つまり、借入金額が500万円増えたことで、完済までに払う利息総額が100万円以上増える計算になります。

贈与税を課せられる恐れがある

夫婦の収入を合算して住宅ローンを組む場合、住宅ローンの負担割合と住宅の持分が異なると、贈与税が課せられる恐れがあります。

住宅ローンの負担割合より住宅の持分が多いと、その分相手から贈与を受けたとみなされるからです。

また、夫婦の一方が何らかの理由で住宅ローンを返済できなくなり、もう一方が返済を肩代わりした場合も、贈与税が課せられることがあるので注意してください。

なお、贈与税には年間110万円の基礎控除があり、贈与とみなされる分の金額が110万円以下であれば贈与税は発生しないので覚えておきましょう。

夫婦合算の住宅ローンを払えなくなったら?

「夫婦の収入を合算して住宅ローンを組んだ後、妻が育児に専念するため仕事を退職した」

このように何らかの理由で夫婦どちらかの「収入が減った」もしくは「収入がなくなった」ため住宅ローンが途中で払えなくなるケースは少なくありません。

団信により住宅ローンの残債が免除される場合はよいですが、ペアローンや連帯保証の場合は残債が残ってしまうこともあるでしょう。

夫婦の収入を合算して住宅ローンを組んだ後に、住宅ローンが払えなくなったら、どうすればよいのでしょうか。

次の項目から、詳しくお伝えします。

金融機関と相談し返済計画を見直す

住宅ローンを払えなくなったと感じたら、一刻も早く金融機関へ相談しましょう。

長年住宅ローンの返済で取引のある金融機関なら、事情次第で借入期間を延長してくれる可能性があります。

なお、相談する際は単に「返済が厳しい」と伝えるのではなく、具体的な返済計画を提示することが大切です。

- 毎月いくらなら返済可能なのか。

- 返済が遅れた分をどこかで補填できる見込みはあるか。

上記のような点についてしっかりと答えられるように準備しておきましょう。

また、返済計画の根拠となるような給料明細などを持参すると、話し合いがスムーズです。

もし、金融機関へ相談せず無断で住宅ローンを滞納してしまうと、競売によって強制的に住宅を売却される恐れもあります。

金融機関への相談は、必ず返済が滞る前におこないましょう。

返済継続が困難なら任意売却も検討する

もし、返済計画を見直しても返済を続けるのが難しい場合は、住宅を売却してローンの残債を清算することも検討しなければなりません。

やむを得ず住宅を売却する場合は「任意売却」で売却するのがおすすめです。

一般的に、競売は売却価格が相場より2~3割程度下がるのに対し、任意売却なら相場に近い価格で住宅を売却できる可能性が高いです。

より高値で住宅を売却できれば、それだけ住宅ローンの残債を減らせるので、住宅売却後の返済負担も軽くなります。

なお、住宅売却後に残った住宅ローンの残債は、金融機関と相談のうえ分割で返済していくのが一般的です。

任意売却なら競売を回避できる!メリット&デメリットや具体的な手順と費用を解説!

任意売却なら競売を回避できる!メリット&デメリットや具体的な手順と費用を解説!

夫婦の状況に合った住宅ローン商品を選択しよう

ここまで、夫婦の収入を合算して住宅ローンを組む方法を3つ紹介しました。

どの方法を選択するかによって、利用するための条件やメリット・デメリットが異なるため、夫婦の状況に合った住宅ローン商品を選択することが大切です。

また、夫婦の収入を合算して住宅ローンを組む場合「返済負担が上がる」「贈与税が課せられる恐れがある」などのデメリットもあります。

出産や育児など夫婦のライフプランを考慮したうえで「本当に返済が可能か」慎重に検討することをおすすめします。

夫婦合算で住宅ローンを組む場合のよくある質問

夫婦の収入を合算して住宅ローンを組むには、主に以下3つの方法があります。

・ペアローン

・連帯債務

・連帯保証

夫婦連生団信を扱っている金融機関なら、諸費用が抑えられて団信・住宅ローン控除いずれも夫婦双方が対象となる連帯債務がおすすめです。しかし、実際には連帯債務を選択できる金融機関は少なく、連帯債務で住宅ローンを組むのが難しい場合はペアローンを検討するとよいでしょう。ちなみに、連帯保証は連帯保証人が団信・住宅ローン控除いずれも対象外となるうえに、実質的には主債務者と同程度の返済義務を負うためメリットは少ないです。

夫婦の収入を合算して住宅ローンを組むデメリットは、主に以下2つです。

・住宅ローンの返済負担が増える。

・贈与税を課せられる恐れがある。

連帯債務や連帯保証は、夫婦の一方が「合算者」となり夫婦で1つの住宅ローンを組みます。その特性上、連帯債務・連帯保証で住宅ローンを組む場合は各金融機関の定める条件を満たす必要があるのです。連帯債務・連帯保証で住宅ローンを組むための条件には、以下のようなものがあります。

・合算者に安定した収入があること。

・合算する金額が各金融機関の定める上限を超えないこと。

住宅ローンを払えなくなったと感じたら、一刻も早く金融機関へ相談しましょう。長年住宅ローンの返済で取引のある金融機関なら、事情次第で借入期間を延長してくれる可能性があります。もし、返済計画を見直しても返済を続けるのが難しい場合は、住宅を売却してローンの残債を清算することも検討しなければなりません。