自己破産とは借金の支払い義務を免除してもらう手続きです。

しかし、自己破産すると、借金がなくなる代わりに財産は没収されてしまいます。

自己破産後も自宅に居住を続けたい場合は「自宅をリースバックする」「競売にかけられた自宅を親族に購入してもらう」ことを検討してみてください。

また、自己破産の手続きをおこなう際は、弁護士に相談するとよいです。

弁護士には、自己破産の依頼だけでなく、離婚問題もあわせて相談できます。

>>【弁護士と提携した不動産会社】共有持分の買取査定窓口はこちら

- 自己破産とは借金の支払い義務を免除してもらう手続き。

- 自己破産すると「破産者の名義になっている財産」のみが没収される。

- 住宅ローンが残っている家なら「任意売却」を検討しよう。

自己破産とは借金の支払い義務を免除してもらう手続き

自己破産とは、借金の支払い義務を免除するための国が認めた手続きです。

自己破産をすることで、借金を支払う必要がなくなるため、収入を生活費に充てられます。

ただし、自己破産をおこなうには不動産や車など、高価な財産はすべて手放さなくてはいけません。

なお、自己破産をしても残せる財産は以下の通りです。

- 新得財産

- 差し押さえ禁止財産

- 99万円以下の現金

- 自由財産の拡張分

- 破産管財人が放棄した財産

また、自己破産すると、連帯保証人に債務が移行します。

もしも、配偶者が連帯保証人であり、連帯保証人も支払い能力がなければ、自己破産の手続きを夫婦でおこなう必要があるかもしれません。

自己破産すると家は差し押さえられ競売にかけられる

自己破産は、財産を手放す代わりに、借金が帳消しになる制度です。

自己破産の手続きをおこなうと、家が差し押さえられ競売にかけられます。

自宅が競売にかけられてしまうと、残念ながら居住は続けられません。

(ただし、自宅の価値が「20万円」を超えない場合は、競売にかけられず居住を続けられます。)

自己破産すると「破産者の名義になっている財産」のみが没収される

自己破産する際に、子供や配偶者がいる場合は、その家族の財産も没収されてしまうのでしょうか。

結論をいうと、自己破産で差し押さえられるのは「破産者の名義になっている財産」だけです。

家がもとから妻名義であれば、家を没収されることはありません。

かといって、自己破産の手続き前に名義を変更すればよいわけではありません。

自己破産前に、名義を変えたり財産を隠そうとすると「財産隠し」とみなされ、自己破産の手続きが認められなくなる恐れがあります。

自宅を守りたい意思があっても、財産隠しは絶対にやめましょう。

自宅が共有名義でも競売にかけられる恐れがある

先ほど説明した通り、自己破産をしても「破産者の名義になっている財産」しか差し押さえられません。

しかし、自宅が共有名義になっている場合も、差し押さえられてしまうでしょうか。

家が共有されているとき、各共有者は「家の権利(=持分)」を有していると考えられます。

ですので、共有名義の家を持っているときに自己破産すると、家の「持分」が差し押さえられます。

このとき、夫の持分は破産管財人(=破産者の財産を管理する弁護士)に移転し、妻「1/2」破産管財人「1/2」で不動産を共有していることになります。

そして、破産管財人は「共有物分割請求訴訟」を起こすことにより、不動産を強制的に分割できます。

共有物分割請求が提起されると、不動産の持分に応じた価額を支払えないかぎり、共有名義の家が競売にかけられてしまいます。

共有不動産とは?不動産共有におけるトラブル例と私道の共有持分をわかりやすく解説

共有不動産とは?不動産共有におけるトラブル例と私道の共有持分をわかりやすく解説

共有物分割請求とは?共有物の分割方法や訴訟の手順・費用を詳しく解説

共有物分割請求とは?共有物の分割方法や訴訟の手順・費用を詳しく解説

自己破産は原則的に離婚に影響しない

夫(妻)が自己破産をしても、妻(夫)には、原則的に影響ありません。

なぜなら、自己破産では「破産者の名義になっている財産」しか差し押さえられないからです。

ただし、配偶者が自己破産するとき、もう1人の配偶者が保証人になっている場合は、もう1人の配偶者に影響がでてしまいます。

以下の項目から、詳しく解説していきます。

配偶者が保証人になっている場合は影響がある

破産者の配偶者が保証人になっている場合、破産者の代わりに債務を負うことになります。

例えば、夫が自己破産する際に、妻が保証人になっている場合は、夫が抱えている借金をすべて負う必要があります。

このとき、妻も夫の借金を返済できなければ、夫婦2人で自己破産を検討しなくてはいけません。

そうなると、自宅も差し押さえられてしまいます。

離婚をしても連帯保証の責任を負う

離婚をしても、自動的に連帯保証人から外れることはありません。

借金の連帯保証人から外れるためには、新たな保証人が必要です。

もしも、離婚後に連帯保証人から外れなければ、離婚後であっても代わりに債務を負う義務が発生します。

その際、妻は連帯保証人から外れなければ、離婚後であっても代わりに借金を返済しなくてはなりません。

もしも、連帯保証人も借金を返済できなければ、自己破産などの債務整理を検討する必要があります。

住宅ローンが残っている家なら「任意売却」を検討しよう

家を購入するときは、住宅ローンを利用するケースがほとんどです。

そして、自己破産するときに住宅ローンが残っている場合は、競売でなく「任意売却」の検討をおすすめします。

任意売却とは、債権者(ローン借り入れ先の銀行)の許可を得たうえで、家を売却することです。

自己破産するときに、家を任意売却するメリットは以下2つです。

・「同時廃止事件」となり手続きにかかる費用や時間を減らせる

次の項目から、それぞれ詳しく解説します。

【メリット1】任意売却なら競売よりも高く売却できる

家が競売にかけられてしまうと、相場価格の7割程度でしか売却できません。

一方で、任意売却であれば、相場価格と変わらない価格で売却できます。

そこで、任意売却を利用すれば、相場価格と変わらない「100万円」で売却できました。

しかし、任意売却のためには、さまざまな法知識が必要となるので、法律知識に詳しい不動産会社に相談するとよいでしょう。

以下の記事で、弁護士と提携している不動産会社を紹介していますので、参考にしてみてください。

共有持分買取業者おすすめ10選!各社独自の特徴・強みや選び方を専門家が解説

共有持分買取業者おすすめ10選!各社独自の特徴・強みや選び方を専門家が解説

任意売却で高く売却することで、自己破産手続きにかかる費用をまかなえたり、保証人の負担を減らせます。

任意売却については、以下の記事で詳しく解説しています。

任意売却なら競売を回避できる!メリット&デメリットや具体的な手順と費用を解説!

任意売却なら競売を回避できる!メリット&デメリットや具体的な手順と費用を解説!

【メリット2】「同時廃止事件」となり手続きにかかる費用や時間を減らせる

自宅が売却されずに残っていると「管財事件」として手続きが進められます。

管財事件の場合は、1年近くかかるとされており、破産管財人への予納金も必要になります。

一方で、任意売却によって家を現金化していると「同時廃止事件」となります。

同時廃止事件では破産管財人も必要ないため、予納金の用意も必要ありません。

また、同時廃止事件が認められるには3ヵ月程度かかるとされています。

任意売却をおこない「同時廃止事件」にすることで、手続きにかかる費用や時間を減らせます。

自己破産後も自宅に居住を続ける方法

さきほどもお伝えしましたが、自己破産の手続きをするときは、自宅を手放す必要があります。

それでも「慣れ親しんだ家に住み続けたい」と考える方もいるでしょう。

以下2つが自己破産後も自宅に居住を続ける方法です。

・自宅をリースバックする

・競売にかけられた自宅を親族に購入してもらう

ただし、自己破産後も自宅に居住を続けるには、さまざまな条件があることに注意しましょう。

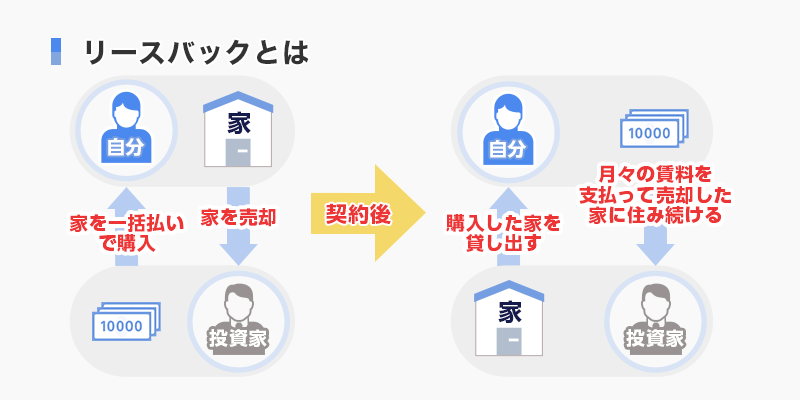

1.自宅をリースバックする

リースバックとは、住んでいる家を売却した後に、賃貸料を支払うことで「賃貸物件」として住み続けられる制度です。

つまり、自宅を借家として住み続けられます。

リースバックを利用すれば、自己破産した後も住み慣れた自宅に、住み続けられます。

ただし、リースバックの賃料は、地域の相場価格よりも高額になりやすいため、自己破産後の生活が苦しくなるかもしれません。

リースバックは賃貸契約であるため、毎月の賃料が払えなければ、自宅から出ていかなければなりません。

毎月の家賃支払いに余裕があれば、リースバックの利用を検討してみましょう。

2.競売にかけられた自宅を親族に購入してもらう

競売は、オークションのような入札方式で購入者が募集されます。

そのため、競売によって売りに出された自宅を、親族に買い取ってもらうことで、自宅に住み続けられるかもしれません。

競売は相場の7割程度で取引されます。

ただし、競売にかけられた不動産は、原則として現金一括で支払う必要があるため、親族がお金を用意できない恐れもあります。

この方法は、親族の金銭事情に余裕があるときのみ可能な方法です。

自己破産の手続きは弁護士に相談・依頼しよう

自己破産の手続きをおこなうには、弁護士に依頼すべきです。

弁護士に依頼することで、法知識が必要な書類のやり取りや裁判所への手続きを完璧にこなしてもらえます。

また、弁護士に依頼した時点で、借金の取り立てや督促もストップ可能です。

自己破産をすると、財産はなくなりますが借金を帳消しにできます。

正しく自己破産の手続きをおこなうことで、人生の再スタートをおこなえるでしょう。

弁護士へは離婚についても相談できる

原則的に、夫婦どちらか一方の意思だけでは、離婚できません。

法律で定められている、一方的な離婚が認められるのは、以下の場合のみです。

民法770条

夫婦の一方は、次に掲げる場合に限り、離婚の訴えを提起することができる。

一 配偶者に不貞な行為があったとき。

二 配偶者から悪意で遺棄されたとき。

三 配偶者の生死が三年以上明らかでないとき。

四 配偶者が強度の精神病にかかり、回復の見込みがないとき。

五 その他婚姻を継続し難い重大な事由があるとき。

引用:e-Govポータル、770条

ですので、自己破産が原因であったとしても、一方的な離婚はできません。

もしも、配偶者の浪費癖などを理由に離婚を考える場合は、弁護士のサポートを受ける必要があります。

弁護士には、自己破産の依頼だけでなく、離婚問題もあわせて相談するとよいでしょう。

自己破産をスムーズに進めるために弁護士への相談を検討しよう

自己破産は、借金の支払い義務を免除するための国が認めた手続きです。

しかし、自己破産をすると自宅は差し押さえられ、競売にかけられてしまいます。

このとき、差し押さえられるのは「破産者名義の財産」だけです。

また、家が共有名義になっている場合は「持分の権利」のみ没収されますが、共有物分割請求によって、家が差し押さえられる恐れもあります。

自己破産をするには、自宅の処分は免れません。

ただし、リースバックの利用や親族に依頼することで、自宅を残せるかもしれません。

なお、自己破産手続きをスムーズに進めるためには、弁護士に相談・依頼するのが一番です。

弁護士には自己破産だけでなく、離婚問題もあわせて相談できます。

離婚時の自己破産でよくある質問

自己破産とは借金の支払い義務を免除してもらう手続きです。ただし、自己破産をおこなうには不動産や車など、高価な財産はすべて手放さなくてはいけません。

自己破産すると「破産者の名義になっている財産」のみが没収されます。そのため、自己破産は原則的に離婚に影響しないといえます。

自己破産の手続きをするときは、自宅を手放す必要があります。そこで「自宅をリースバックする」「競売にかけられた自宅を親族に購入してもらう」といった方法であれば、自己破産後も自宅に居住を続けられます。

自己破産するときに住宅ローンが残っている場合は「任意売却」を検討しましょう。競売よりも高く売却できますし、手続きにかかる費用や時間を減らせます。

自己破産の手続きをおこなうには、弁護士に依頼すべきです。弁護士には、自己破産の依頼だけでなく、離婚問題もあわせて相談できます。