「住宅ローンが残っていると離婚できない」といわれることもありますが、それは大きな間違いです。住宅ローンがある場合も、離婚は可能です。

ただし、住宅ローンがあるせいで「財産分与がむずかしくなる」という問題点はあります。

離婚時に住宅ローンが残っている場合は、売却して住宅ローンを返済するとよいです。もっともスムーズに離婚手続きを終えられます。

離婚時に夫婦の権利関係を清算できるので、将来のトラブルも防げるでしょう。

また、弁護士と連携している不動産の買取業者に相談すれば、離婚問題から不動産の処分まで、一貫したサポートやアドバイスを受けられます。離婚を検討した段階から、弁護士と連携した買取業者に相談するとよいです。

>>【弁護士と提携している買取業者】共有持分の買取査定窓口はこちら

- 住宅ローンが残っていても離婚できるが、財産分与でトラブルになる可能性がある。

- 離婚による「住宅ローンの名義変更」はできない。

- 住宅ローンには「住宅ローンの名義人と家の居住者が同じであること」という規約があるので、離婚時の財産分与がむずかしい。

- 住宅ローンの残る家は離婚時に売却するのがおすすめ。

住宅ローンがあっても離婚はできる

「離婚の成立」と「住宅ローンの有無」に、法律上の関連性はありません。

つまり、住宅ローンが残っていても離婚はできます。「住宅ローンが残っていると離婚できない」という認識は誤りです。

住宅ローンがあるからといって、ローンを組んだ金融機関が離婚を阻止することはありませんし、そんな権利はそもそもありません。

離婚はあくまで夫婦の問題であり、夫婦双方が同意すれば成立します。

離婚した後の返済義務は「住宅ローンの名義人」にある

離婚後、残っている住宅ローンの返済義務は「住宅ローンの名義人」にあります。

夫婦の場合、夫婦の収入と出費をひとまとめにして計算しているケースが大半であるため「どちらが返済を負担しているのか」を意識していない人も多いでしょう。

しかし、離婚後は住宅ローンの名義人が夫であれば夫が支払い、名義人が妻であれば妻が支払わなければなりません。

「住宅ローンの名義人=家の名義人」とは限らないので注意

家の名義人は、家の取得費用を負担した人で登記※をするのが一般的です。なぜなら、取得費用を負担していない人を家の名義人にすると、贈与税が課税されるためです。

※登記・・・不動産の権利関係を登記簿に記載し、公に証明する手続き。

しかし、これは「贈与税さえ支払えば、費用負担者と家の名義人が異なっても問題ない」ともいえます。

しかし、家の名義人を妻単独にしても登記申請は受理されます。この場合、税制上は「夫から妻へ家を贈与した」とみなされ、妻に対して贈与税が課されます。

このように、住宅ローンの名義人と家の名義人が異なる場合もあるので、離婚時にはそれぞれの名義人をしっかりと確認しておきましょう。

住宅ローンの名義人は、金融機関に問い合わせるか、住宅ローンの契約書で確認できます。

家の名義人を確認したい場合は、家の売買契約書を見るか、法務局で登記事項証明書を発行してもらいましょう。

不動産の登記申請とは?登記申請が必要なタイミングや状況別の登記種類を解説します

不動産の登記申請とは?登記申請が必要なタイミングや状況別の登記種類を解説します

住宅ローンがあると離婚できないといわれる理由は「離婚後の問題点」が多いから

「離婚の成立」と「住宅ローンの有無」の2つに法律的な関連性はないと解説しました。

しかし、時折り「住宅ローンが残っていると離婚できない」といわれるのは、住宅ローンの名義変更に多くの制約があるためです。

また、離婚後に家をどう処理するかについても、財産分与においてトラブルの原因となります。

具体的には、次の4つが主な問題点です。

- 離婚を理由にした「住宅ローンの名義変更」は基本的にできない

- 連帯債務やペアローンなど「夫婦共同名義の住宅ローン」を解消できない

- 連帯保証人の変更がむずかしい

- 住宅ローンが残っていると「家の所有権をどうするか」でトラブルになる

上記4つの問題点が、離婚する夫婦の頭を悩ませる原因となります。

とくに、離婚を理由にした住宅ローンの名義変更はできないことが大きな問題です。

住宅ローンの名義変更ができないせいで、財産分与で家の名義を変更することも困難になるのです。

財産分与については、下記の関連記事も参考にしてください。

【離婚時における自宅の財産分与】自宅はどうなる?財産分与の方法を状況別に詳しく解説

【離婚時における自宅の財産分与】自宅はどうなる?財産分与の方法を状況別に詳しく解説

4つの問題点について、詳しく解説していきます。

【問題点1】離婚による「住宅ローンの名義変更」は基本的にできない

住宅ローンは、基本的に契約途中の名義変更ができません。最初に契約した名義人が、最後まで返済を続けることが原則です。

なぜなら、住宅ローンの名義変更は金融機関にとってリスクの大きい行為だからです。

金融機関は融資にあたって、収入や勤務先、住宅ローン以外の借り入れなどから「名義人の返済能力」を審査します。住宅ローンの名義を変えると、その審査も無駄になってしまいます。

そのため、金融機関も「離婚するから」という理由だけでは、住宅ローンの名義変更を認めたくないのです。

「名義を引き継ぎたい人」が非常に高い返済能力をもっている場合、例外的に名義変更を認めることもあります。

しかし、収入が現在の名義人と同程度かそれ以下の場合、名義変更を認めないことのほうが多いでしょう。

【離婚時の住宅ローン】銀行に相談しても名義変更は困難!離婚時における家の扱いも解説

【離婚時の住宅ローン】銀行に相談しても名義変更は困難!離婚時における家の扱いも解説

【問題点2】連帯債務やペアローンなど「夫婦共同名義の住宅ローン」を解消できない

結婚後に家を購入した場合、住宅ローンが「連帯債務」や「ペアローン」になっている夫婦も多いかと思います。

- 連帯債務:夫婦が2人で1つの住宅ローンを組む契約

- ペアローン:夫婦が別々に住宅ローンを組み、2つの住宅ローンで1つの家を買う契約

どちらの方法も、夫婦の収入を合算してより多くの金額を借り入れるための方法です。

つまり、本来1人では借りられない金額でローンを組んでいる状態といえます。

そのため、例えば借り換えなどで連帯債務やペアローンを一本化しようと思っても、返済能力が不足して借り換えの審査にとおらなくなってしまいます。

連帯債務やペアローンなど「夫婦共同名義の住宅ローン」を解消できないと、離婚した後も元配偶者と関係性が続くことになってしまいます。

夫婦や親子で住宅ローンを組む「連帯債務」を解説!メリット・デメリットや共有名義のリスクも紹介します

夫婦や親子で住宅ローンを組む「連帯債務」を解説!メリット・デメリットや共有名義のリスクも紹介します

【問題点3】連帯保証人の変更がむずかしい

連帯保証人とは、住宅ローンの名義人がなんらかの理由で返済できなくなったとき、代わりに返済義務を負う人です。

夫婦の場合、夫が住宅ローンの名義人で、妻が連帯保証人となっているケースが多いでしょう。

離婚にあたって連帯保証人を変更したい場合、代わりの連帯保証人を用意する必要があります。

親や兄弟などですぐに見つかればよいのですが、都合よく代わりの連帯保証人が見つかるとは限りません。

この場合も、離婚した後に元配偶者と関係性が続いてしまうことになります。

また、片方が支払いを滞らせて、相手の返済分が自分に請求される恐れもあります。

【問題点4】住宅ローンが残っていると「家の所有権をどうするか」でトラブルになる

「住宅ローンの名義変更をできないと、なにが問題なの?」と思った人もいるかと思います。

問題になるのは、住宅ローンが残っていると「財産分与において家の取り扱いがむずかしくなる」という点です。

なぜなら、ほとんどの住宅ローンでは次の2つが規約に盛り込まれているからです。

- 家の名義変更をする際は金融機関の承諾を得ること

- 住宅ローンの名義人が家に居住していること

この2つの規約に違反してしまうと、残債の一括返済を請求される恐れがあります。

また、一括返済ができない場合は家の差し押さえに発展するでしょう。

上記の事情を踏まえると、家の所有権は財産分与で「住宅ローンの名義人」に渡すのが自然といえます。

しかし、実際の離婚では家の所有権を争うケースや、慰謝料や養育費の代わりに家を譲りたいというケースも珍しくありません。

問題点を解消するには離婚時に家を売却するのがおすすめ

上記4つの問題点は、いずれも「離婚した後も家を維持する」ことで発生します。

つまり、離婚時に家を売却すれば、上記の問題点はすべて解消できます。

家の売却益を返済に充てれば、住宅ローンは完済できるか、もしくは残債の大部分を減らせるでしょう。

完済した後に売却益の余りがあれば、夫婦で公平にわけられます。家のまま財産分与をするより、現金に変えたほうが分割しやすくなるでしょう。

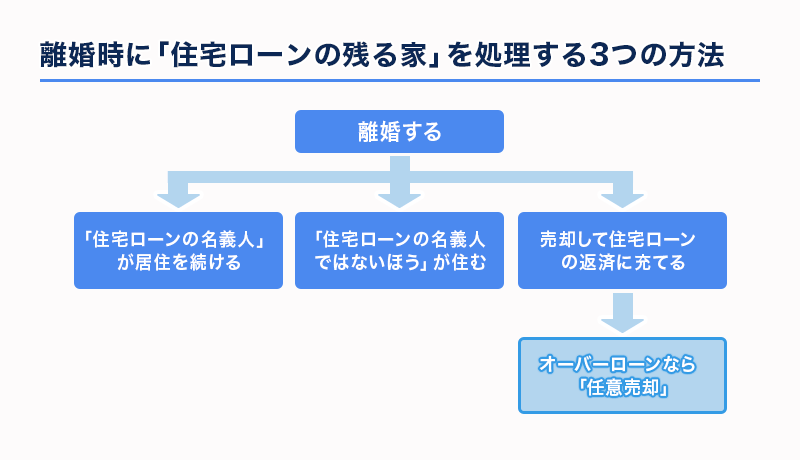

離婚時に「住宅ローンの残る家」を処理する3つの方法

住宅ローンが残っているときの離婚について問題点を解説しましたが、実際に離婚するとき「住宅ローンの残る家」はどのように処理するのが正解なのでしょうか?

個別の状況や各自の希望によって取るべき方法も異なりますが、大きくわけると3つの選択肢があげられます。

- 1.「住宅ローンの名義人」が居住を続ける

- 2.「住宅ローンの名義人ではないほう」が住む

- 3.売却して住宅ローンの返済に充てる

次の項目から、それぞれの具体的な内容を見ていきましょう。

1.「住宅ローンの名義人」が居住を続ける

住宅ローンの名義人が居住を続けるのであれば、住宅ローンの契約や返済方法も変更する必要がありません。

住宅ローンの名義が単独であれば、この方法がもっとも自然な解決方法でしょう。

ただし、家をもらう代わりに他の資産で補填するなど、総合的に公平となるような財産分与をしましょう。

2.「住宅ローンの名義人ではないほう」が住む

「住宅ローンの名義はそのままで、離婚後に居住するのは名義人ではないほうにしたい」という夫婦も多いでしょう。

しかし、すでに解説したとおり「住宅ローンの名義人が家に居住していること」という規約があります。

そのため、住宅ローンの名義人が金融機関に無断で家を出ていくと、規約違反に問われる恐れがあるので注意が必要です。

【注意点1】一括返済を請求されないよう金融機関に相談しておく

離婚にともない住宅ローンの名義人が家を出ていく場合、金融機関に事前相談をしておきましょう。

実際のところ、返済が滞らないと判断できれば、住宅ローンの名義人が家に居住していなくても問題視しない金融機関も多くあります。

避けるべきなのは、金融機関に対し不誠実な態度を取ることです。なんの相談もなく規約違反をすれば、金融機関も強硬な態度になってしまうでしょう。

【注意点2】「家が第三者の手に渡る」事態は離婚協議書や公正証書で対策しておく

「住宅ローンの名義人ではないほう」が住む場合、住宅ローン名義人の行動次第で家の所有権が第三者に移ってしまう恐れがあります。

例えば、家をいつ、どのように処分するかは家の名義人の自由です。手続き上は、居住者の知らないうちに家を売却することも可能なのです。

また、住宅ローンの支払いが滞り、家が差し押さえになるケースも少なくありません。

新しい所有者から「家の明け渡し」や「賃貸借契約の締結」を請求されるかもしれません。

これらのリスクをなくすためには、離婚協議の際に住宅ローンの支払いについてしっかりと話し合い、離婚協議書を作成して取り決めを書面化しておくのが有効です。

また、離婚協議書に加えて公正証書※を作成しておくとよいでしょう。

※公正証書・・・さまざまな契約を国が認める「公文書」にしたもの。公証人が契約内容に間違いがないことを証明するため、一般的な契約書よりも法的効力が強くなる。

公正証書で住宅ローンの返済について取り決めておけば、離婚後に約束が無視された場合も対処が容易になるでしょう。

公正証書は、全国の公証役場で作成します。手続きに関して不明点があれば、司法書士に相談してみましょう。

【注意点3】「住宅ローン完済後の家の名義変更」をしたい場合も離婚協議書や公正証書を作成しておく

離婚する夫婦のなかには「離婚後、住宅ローンを完済してから家の名義変更をしよう」と考える人もいます。

住宅ローン完済後なら離婚による「家の名義変更」は可能!離婚時に完済できていない場合も解説

住宅ローン完済後なら離婚による「家の名義変更」は可能!離婚時に完済できていない場合も解説

しかし、離婚してから数年を経て家の名義を変更した場合、贈与税を課させる可能性があるので注意が必要です。

家の名義変更が離婚による財産分与ではなく、通常の贈与と税務署にみなされてしまうのです。

離婚時の財産分与で「住宅ローンを完済してから家の名義変更をする」と取り決める場合、弁護士や司法書士と相談のうえ、離婚協議書や公正証書で取り決めを証明できるようにしておきましょう。

3.売却して住宅ローンの返済に充てる

家を売却し、売却益を住宅ローンの返済に充てるのが、もっともスムーズに離婚手続きを終えられる方法です。

離婚時に夫婦の権利関係を清算できるので、将来のトラブルも防げるでしょう。

「せっかく買った家を売るのはもったいない」「離婚後の住居として維持したい」と考える人もいますが、夫婦2人で住むつもりだった家は、離婚後に管理や維持で持て余す恐れがあります。

修繕費や固定資産税、マンションの場合は共益費もかかります。夫婦なら支払いに余裕があっても、離婚することで家の維持費が重荷になるかもしれません。

また、近隣の住人も「離婚した人」という目で見ていきます。現在の家にこだわるより、新しい家に転居したほうが気持ちよく離婚後の新生活を送れる場合が多いでしょう。

離婚時の不動産売却に関する悩みは、離婚問題と不動産問題の両方に強い弁護士に相談するとよいでしょう。

また、弁護士と連携している不動産の買取業者に相談すれば、離婚問題から不動産の処分まで、一貫したサポートやアドバイスを受けられます。

離婚にあたって家や住宅ローンをどうするか悩んでいるのであれば、弁護士や不動産業者といった各ジャンルの専門家に相談するのが一番です。

オーバーローンでも「任意売却」で売却できる

住宅ローンの残債が家の売却価格を上回るケースは「オーバーローン」といいます。

オーバーローンの場合、家の売却益で住宅ローンを完済できません。そのため、返済できない分は預貯金等で埋め合わせるか、金融機関に分割支払いを認めてもらう必要があります。

金融機関に分割支払いを認めてもらう方法として「任意売却」があります。預貯金等で埋め合わせずにオーバーローンの家を売却できるので、自己資金が不要という点がメリットです。

任意売却については、関連記事も参考にしてください。

任意売却なら競売を回避できる!メリット&デメリットや具体的な手順と費用を解説!

任意売却なら競売を回避できる!メリット&デメリットや具体的な手順と費用を解説!

また、任意売却が必要な物件も、専門買取業者なら最短数日で高額買取が可能です。

オーバーローンの家を処分するには専門的な知識が必要なので、不動産業者のなかでも実績豊富な専門買取業者に相談するのがよいでしょう。

アンダーローンで「残債を超えた売却益」があれば財産分与で分割する

住宅ローンの残債が家の売却価格を下回るケースは「アンダーローン」といいます。

家の売却益を住宅ローンの返済に充てて、余ったお金があればその分は財産分与の対象となります。

財産分与は、家を購入したときの出費に関わらず夫婦で折半するのが原則です。そのため、例え専業主婦で家の購入費用を出していなくても、財産の半分を受け取れます。

ただし、夫婦の合意があれば違う比率での財産分与も可能なので、離婚する際にお互いが納得できる配分を相談しましょう。

離婚時の自宅売却は「弁護士と連携した買取業者」に相談するのがおすすめ

離婚時の自宅売却は、夫婦の権利関係が複雑に絡み合います。

しかし、夫婦のどちらかが特殊な努力や能力によって財産形成に貢献した場合は、割合が修正されることもあります。

また、離婚の原因によっては慰謝料も財産分与と一緒に清算する必要があるでしょう。

このように、離婚時の自宅売却は個別の事情で考え方やすべきことが違います。そこで、弁護士と連携した専門買取業者に相談するのがおすすめです。

弁護士と連携している専門買取業者であれば、離婚や不動産に関するトラブルも総合的にサポートできます。必要であれば、弁護士を直接紹介してもらえるでしょう。

また、例えば夫婦の共有不動産のうち、自分の共有持分(=共有不動産における各共有者の所有権)のみを売ることも可能です。

離婚時の不動産売却で悩みがある場合、まずは無料相談を利用していみるとよいでしょう。

「住宅ローンの残る家」を売却すれば離婚手続きもスムーズに進む

この記事では、離婚と住宅ローンについて解説しました。

住宅ローンの残る家があっても、離婚自体は可能です。しかし、住宅ローンや家の名義変更をできないなど、財産分与において不都合な面があるのはたしかです。

離婚時に住宅ローンの家がある場合、スムーズかつ公平に財産分与を終えたいのであれば「家の売却」をおすすめします。売却益は住宅ローンの返済に充てて、余った分は夫婦で平等に分割しましょう。

「名義は変えずに名義人ではないほうが住む」という選択肢を取る人もいますが、住宅ローンの規約に違反する可能性があり、金融機関から一括返済を請求されるかもしれません。

仮に一括返済は免れても、住宅ローンの支払いを巡って元配偶者とトラブルになる可能性もあります。

離婚時に家を売却して夫婦の財産をしっかり清算したほうが、離婚後の新生活も気持ちよくスタートできるでしょう。

住宅ローンと離婚についてよくある質問

いいえ、住宅ローンが残っていても離婚はできます。ただし、住宅ローンの名義や家の所有権についてトラブルになるリスクが高いでしょう。

住宅ローンには「名義人が家に住んでいること」という規約があるので、離婚時に名義人ではないほうが「家が欲しい」と主張すると、残債の一括返済が必要になる恐れがあります。また、住宅ローンが夫婦共同名義(連帯債務やペアローン)である場合や、配偶者が連帯保証人である場合、離婚後も関係性が続いてしまうリスクがあります。

一番おすすめなのは、家を売却して住宅ローンを返済することです。返済した後に売却益が残れば、現金で平等に財産分与が可能です。売却しない場合も、家を譲る代わりにほかの財産を多めにもらうなど、双方が納得するように公平な財産分与をしましょう。

「住宅ローンの名義変更ができない」「連帯保証人の変更がむずかしい」「家の所有権をどうするかで揉める」といったトラブルが予測されます。

離婚時の自宅売却は「弁護士と連携した買取業者」に相談するのがおすすめです。弁護士と連携している専門買取業者であれば、離婚や不動産に関するトラブルも総合的にサポートしてもらえます。