住宅ローンを1人の収入だけでは組めないとき、収入合算をしてローン審査を受ける方法があります。

夫婦や親子が共同で住宅ローンを申し込むことで、借入額の上限を大きくする方法です。

2人以上で購入費用を負担するので、住宅も共有名義になります。

共有名義の住宅は、各共有者の所有権を指す「持分割合」も費用負担の割合で決めるので、間違えないよう注意しましょう。

また、収入合算の方法には「連帯債務型」と「連帯保証型」の2種類があります。返済義務の仕組みや住宅ローン控除の対象に違いがあるため、自分たちに合った方法を選びましょう。

- 収入合算を利用した時の持分割合は「出資額」に応じて決められる。

- 出資額を無視して持分割合を決めると税金がかかる恐れもある。

- 収入合算には「連帯債務型」と「連帯保証型」がある。

- 連帯債務型は持分が共有されるが、連帯保証型は単独所有になる。

収入合算を利用した時の持分割合は「出資額」に応じて決められる

住宅を購入する際、1人では借入額に限度があるため、夫婦共同で住宅ローンを借りるケースもあるでしょう。

夫婦で収入合算をして、住宅を購入したときの「住宅の持分」はどのように決められるのでしょうか。

結論からいうと、収入合算を利用した時の持分割合は「出資額」に応じて決められます。

つまり「持分権の割合はお金を出した割合に合わせて、決める必要がある」ということです。

このとき、夫が「100万円を頭金」として支払い、残りの「900万円を夫婦の収入合算」で借り入れました。

収入比が夫2:妻1だとすると、借入額は「600万円と300万円」の割合で負担されます。

頭金と合算して「夫700万円」「妻300万円」ずつを購入費用として出資しました。

この場合の持分割合は「夫が7/10」「妻が3/10」と決められます。

収入合算とは夫婦の収入を合算して住宅ローンを借りる方法

夫婦で住宅購入するとき、夫婦どちらかの年収だけでは希望する住宅ローンを組めないこともあるでしょう。

金融機関では「世帯年収」が重要視されていることから、夫婦で収入を合算して住宅ローンの審査を受けられます。

収入合算とは夫婦の収入を合算することで、借入可能額を増やすことです。

なお、夫婦(配偶者)だけでなく、親や子とも収入合算できるケースもあります。

収入合算を利用する際の注意点

収入合算は夫婦で協力することで、借入額を増やせる便利な制度です。

しかし、収入合算を利用する際は、以下の点に注意する必要があります。

- 出資額を無視して持分割合を決めると贈与税がかかる恐れもある

- 団体信用生命保険に加入できるのは「債務者のみ」が一般的

次の項目から、それぞれの注意点を詳しく見ていきましょう。

出資額を無視して持分割合を決めると贈与税がかかる恐れもある

さきほども説明しましたが、収入合算を利用した時の持分割合は「出資額」に応じて決められます。

もしも、出資額を無視して持分割合を決めると、贈与とみなされ贈与税が課せられる恐れもあるので注意しましょう。

そして、出資額を無視して「夫婦それぞれに1/2」と持分割合を決めました。

この場合は妻に対して贈与税が課せられてしまいます。

また、贈与税は年間「110万円」以上の贈与があったときに課せられます。持分割合を決める際は「110万円」までなら、贈与税が課せられないことを覚えておきましょう。

もしも、出資額を気にせず持分を設定したい場合は、弁護士に相談すべきです。

それぞれの状況をもとに、贈与税がかからないよう、持分割合を調整してもらえるでしょう。

団体信用生命保険に加入できるのは「主債務者のみ」が一般的

団体信用生命保険(団信)に加入すれば、夫婦どちらかが亡くなったときに、残された配偶者の負担を軽くできます。

※団体信用生命保険・・・夫婦どちらかの死亡時に、住宅ローンの残債を0にできる保険のこと。

そして、収入合算を利用した際、団信に加入できるのは「主債務者のみ」が一般的です。

夫が死亡した場合は、住宅ローンは免除されます。

しかし、従たる債務者(連帯債務者・連帯保証人)である妻は団信に加入にできないため、妻が死亡した際は住宅ローンの免除はされません。

ただし、フラット35や一部の住宅ローンでは、従たる債務者も団信に加入できる場合があります。

詳しくは以下の記事を参考にしてみてください。

夫婦名義の住宅ローンで配偶者が死亡したときに残債をなくせる「団信」と相続手続きをわかりやすく解説!

夫婦名義の住宅ローンで配偶者が死亡したときに残債をなくせる「団信」と相続手続きをわかりやすく解説!

収入合算には「連帯債務型」と「連帯保証型」の2種類がある

収入合算を利用すれば、夫婦の収入を合算するため、1人で住宅ローンを組むより多くの資金を借りられます。

住宅ローンの借入額を増やすために、収入合算の利用を検討するとよいでしょう。

そして、収入合算には「連帯債務型」と「連帯保証型」があります。

以下の項目から、それぞれの特徴を詳しく紹介していきます。

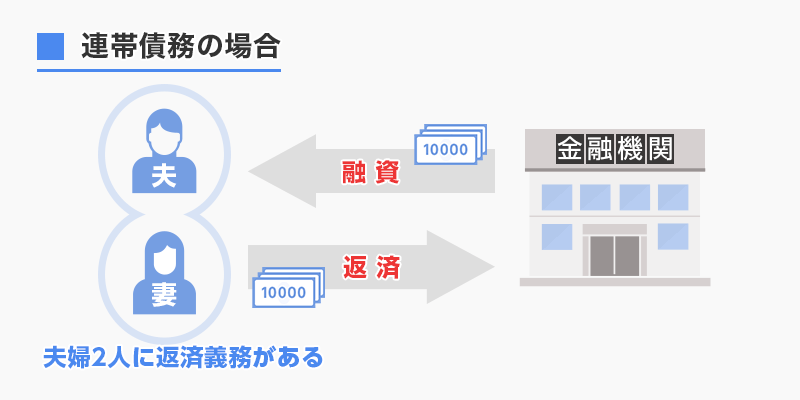

連帯債務型は夫婦2人に等しく返済義務がある

連帯債務型は単一の住宅ローンを夫婦2人で契約し、夫婦2人それぞれが返済義務をもつ組み方です。

夫婦のどちらかが「主債務者」になり、もう一方が「連帯債務者」になります。主債務者の口座から住宅ローンが返済されることが一般的です。

しかし、連帯債務型の場合は、夫婦のどちらも債務者であるため、「主たる債務者」と「連帯債務者」に等しく返済義務があります。

万が一、夫婦のいずれかが住宅ローンを返済できなくなった場合には、もう1人の債務者が2人分の住宅ローン返済をしなくてはなりません。

住宅ローンの分担については「主債務者」と「連帯債務者」の話し合いによって決められます。

夫婦や親子で住宅ローンを組む「連帯債務」を解説!メリット・デメリットや共有名義のリスクも紹介します

夫婦や親子で住宅ローンを組む「連帯債務」を解説!メリット・デメリットや共有名義のリスクも紹介します

連帯債務型の場合は夫婦双方にそれぞれ持分が与えられる

連帯債務型は、1つの住宅ローンを2人で支払う方法です。夫婦それぞれが出資することになります。

そして、物件の持分割合は「出資額」によって決められるため、連帯債務型の場合は夫婦双方にそれぞれ持分が与えられます。

なお、さきほども説明しましたが、持分は出資額をもとに決定しなければならないことに注意してください。

連帯債務における「出資額の内訳」は夫婦の取り決めによる

持分割合は出資額に応じて決めると先に解説しましたが、夫婦の場合は家計をまとめて計算することがほとんどです。

ましてや、連帯債務では1つのローンを夫婦2人で借り入れているため、返済に充てたお金のうち何割がどちらのものかなど、客観的には区別できません。

そのため、連帯債務における出資額の内訳(負担割合)は、夫婦内の取り決めによって決定します。

ただし、夫婦内の取り決めも、所得金額などを考えて合理的に決めるようにしましょう。

ちなみに「連帯債務で組んだ場合は住宅ローン控除の対象額をどうやって計算するの?」と悩む人もいますが、登記された持分割合と、確定申告時の自己資金負担額に矛盾がないようにすれば問題ありません。

参照:国税庁「共有の家屋を連帯債務により取得した場合の借入金の額の計算」

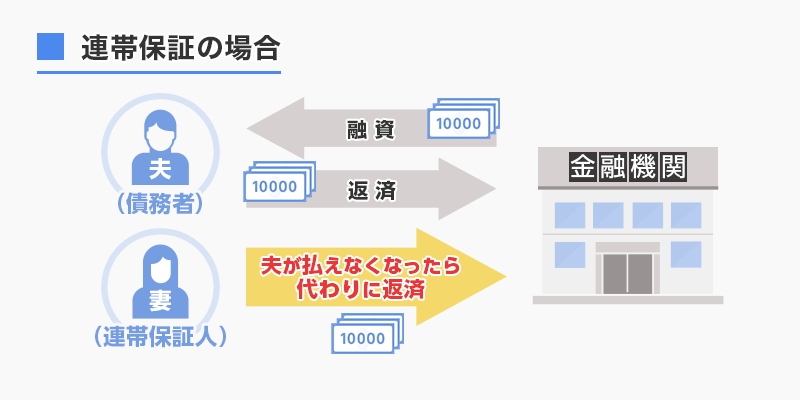

連帯保証型は「主債務者が返せない時」に連帯保証人にも返済義務が発生する

連帯保証型は1人の債務者が、1つの住宅ローン契約を組む方法です。

連帯債務型との違いは、夫婦のどちらかが連帯債務者ではなく「連帯保証人」になる点です。

原則的には「主債務者」のみに返済義務があります。主債務者がなんらかの理由で返済不可になったときだけ、連帯保証人にも返済義務が発生します。

つまり、主債務者が返済を続けられる限りは、連帯保証人が返済を請求されることはありません。

連帯保証型の場合は持分が分割されず単独所有になる

連帯保証型は1つの住宅ローンを1人の主債務者が組む方法です。原則として、主債務者しか出資しません。

そのため、物件の所有権は分割されず、主債務者のみの単独所有になります。

連帯債務型は持分が分割されますが、連帯保証型の場合は「単独所有」になることを覚えておきましょう。

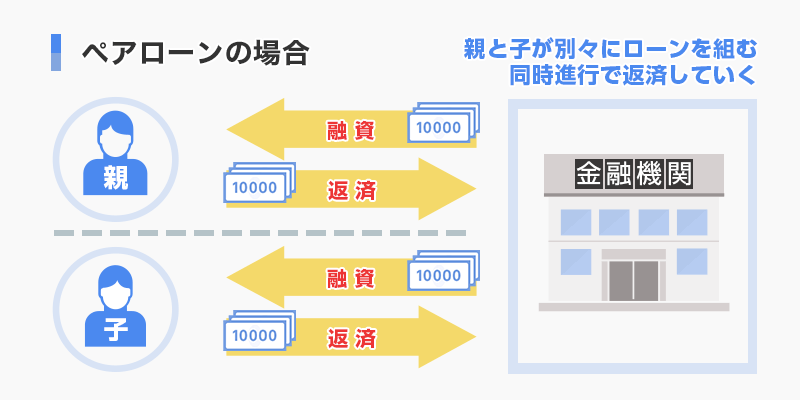

収入合算に似た「ペアローン」という制度もある

収入合算ではありませんが、夫婦で協力して住宅ローンを借り入れる「ペアローン」という制度があります。

ペアローンとは、単一の不動産に対して、夫婦それぞれが2つの住宅ローンを組む方法です。

妻と夫が別々の住宅ローンを組んでいるため、夫婦2人とも「主債務者」になり、それぞれに別の返済義務があります。

ペアローン型の場合は、お互いがそれぞれの住宅ローン契約に対し、連帯保証人になるケースがほとんどです。

なお、ペアローンの場合も「持分割合」は出資額に応じて決められます。

連帯債務型のメリット・デメリット

連帯債務型は単一の住宅ローンを夫婦2人で契約し、夫婦2人それぞれが返済義務をもつ組み方です。

連帯債務型にはさまざまなメリットがありますが、デメリットもあるため注意しましょう。

以下の項目から、連帯債務型のメリット・デメリットを詳しく解説します。

【メリット1】収入を合算することで借入額を増やせる

連帯債務型は、1つの住宅ローンを2人で返済する方法です。

2人の収入を合算した上で、住宅ローンの借入金額を決められるのは、連帯債務型の大きなメリットです。

また、債務者が2人いることから、住宅ローンの審査に通りやすくなります。

夫婦どちらか1人では借入希望額に届かない場合でも、2人あわせれば借入希望額に届く場合などは、とくに有効活用できるでしょう。

【メリット2】夫婦それぞれが住宅ローン控除の適用を受けられる

連帯債務型は、夫婦それぞれが住宅ローン控除の適用を受けられるため、節税効果もあります。

住宅ローン控除とは、所得税や住民税が10~13年間、控除される制度です。住宅ローン控除の金額は以下の式で求められます。

控除額の年間上限は「1人につき40万円」です。このことから、単独で住宅ローンを組むよりも連帯債務型の方が多く控除を受けられます。

住宅ローン控除の仕組みを詳しく知りたい人は、以下の記事もあわせて参考にしてください。

住宅ローン控除とは?控除額・適用条件・申請方法をわかりやすく解説

住宅ローン控除とは?控除額・適用条件・申請方法をわかりやすく解説

【デメリット1】連帯債務者(従たる債務者)にも安定した収入が求められる

連帯債務型は夫婦2人に返済義務があるため、債務者にも連帯債務者にも安定した収入が求められます。

つまり、転職・退職が困難になってしまいます。

夫婦で連帯債務型を利用する場合は、出産や転職などのライフプランも立てるべきです。

もしも「数年後に仕事を辞める意向がある」「出産の予定がある」場合などは、連帯債務型は利用できないと考えましょう。

連帯保証型のメリット・デメリット

連帯保証型は1人の債務者が1つの住宅ローン契約を組み、もう一方は「連帯保証人」になる方法です。

債務者が返済を続けられる限りは、連帯保証人に返済義務が課せられることはありません。

以下の項目から、連帯債務型と比較した際のメリットやデメリットを見ていきましょう。

【メリット1】収入を合算することで借入額を増やせる

連帯保証型も、連帯債務型と同じように2人の収入を合算した上で、住宅ローンの借入額が決定されます。

ですので、1人で住宅ローンを組む場合よりも、より多くの資金を借り入れられます。

連帯債務型も連帯保証型も、1人で単一の住宅ローンを組むときより、多くの資金が借り入れできることは変わりません。

また、連帯保証型と同じように債務者が2人いるため、住宅ローンの審査にも通りやすくなります。

【メリット2】どちらかが退職し専業主婦(主夫)になってもよい

連帯債務型は2人で1つの住宅ローンを返済するため、主債務者にも連帯債務者にも支払い能力が求められます。

一方、連帯保証型の場合は支払いが滞らない限り、主債務者にしか返済義務がありません。

ですので、主債務者の収入が安定していれば、連帯保証人は退職し専業主婦(主夫)になれます。

出産や転職・退職などの予定がある場合は、連帯保証型の利用を検討しましょう。

【デメリット1】主債務者しか住宅ローン控除が受けられない

連帯債務型は、夫婦それぞれが住宅ローン控除の適用を受けられます。

しかし、一方で連帯保証型は1つの住宅ローンを1人で組む方法なので、主債務者しか住宅ローン控除を受けられません。

節税効果に関しては、連帯債務型のほうが優れているといえます。

連帯債務型を利用する際は出資額をもとに持分を決めよう

収入合算を利用した時の持分割合は「出資額」に応じて決められます。

そして、収入合算には「連帯債務型」と「連帯保証型」があります。

連帯債務型の場合は、夫婦それぞれが出資しあうため、持分が出資額に応じて分けられます。

一方で連帯保証型の場合は、主債務者のみが返済することが原則です。そのため、連帯保証型だと持分が分けられることはなく、主債務者の単独所有になります。

連帯保証型と連帯債務型のメリットやデメリットを加味し、これからのライフプランにあった方を選択するとよいでしょう。

収入合算のよくある質問

収入合算を利用して住宅を購入した際は「出資額」に応じて持分を決める必要があります。もしも、出資額を無視して決めてしまうと、贈与税が課せられる恐れもあるため注意しましょう。

収入合算は「連帯債務型」「連帯保証型」に分けられます。どちらも、合算した収入をもとに借入可能額が決められます。

連帯債務型は夫婦のどちらかが主債務者になり、もう1人が「連帯債務者」になります。主債務者と連帯債務者の両方に返済義務があります。一方で、連帯保証型の場合は、連帯債務者ではなく「連帯保証人」になります。主債務者が滞納しない限り、連帯保証人には返済義務が発生しません。

連帯債務型には「収入を合算することで借入額を増やせる」「夫婦それぞれが住宅ローン控除の適用を受けられる」といったメリットがあります。一方デメリットは、連帯債務者にも安定した収入が求められることです。

「収入を合算することで借入額を増やせる」「どちらかが退職し専業主婦(主夫)になってもよい」の2点が連帯保証型のメリットです。一方で、主債務者しか住宅ローン控除が受けられないといったデメリットがあります。