夫婦で住宅ローンを組むとき「どちらかが死亡した場合、残された配偶者の負担を軽くしたい」と考える人は多いでしょう。

そこで考えるべきなのが、住宅ローンの組み方と団信(団体信用保険)についてです。

住宅ローンを夫婦で組むには「3つの組み方」があり、組み方によって死亡時に住宅ローンの残債を0にできる団信の加入対象者が変わります。

住宅ローンを組む前に、加入できる団信の内容を金融機関に確認してきましょう。

実際に配偶者が亡くなったとき、不動産の処分に困ったら弁護士・共有不動産専門の買取業者に相談することをおすすめします。

夫婦で住んでいた家を1人で保有することが難しい場合は、現在の家を売却して住み替えるといった対処も必要な場合もありますので、ぜひ一度相談してみましょう。

- 夫婦で住宅ローンを組むときは「連帯債務型」「連帯保証型」「ペアローン型」といった3つの方法がある。

- 住宅ローンには団信(=団体信用生命保険)という、債務者の死亡時に残債を0にできる制度がある。

- 夫婦で住宅ローンを組む場合、組み方によって団信の加入対象者が変わる。

- 夫婦名義の住宅ローンで配偶者が死亡したときは、団信の保険金請求手続きの他に遺産分割協議や相続登記が必要。

夫婦で住宅ローンを組むときは「ローンの組み方」と「団信」が重要

夫婦名義の住宅ローンにおいて、債務者が死亡したときに残債を0にする保険である団信(=団体信用生命保険)は非常に重要です。

例えば、残された配偶者が専業主婦であれば、夫の死亡時に住宅ローンの残債が残るとその返済が大きな負担となり、生活が非常に苦しいものになります。

しかし、団信があれば住宅ローンの残債がなくなり、残された配偶者の生活にもゆとりができます。

そして、団信は住宅ローンの組み方によって加入できる対象者が異なります。

次の項目から「ローンの組み方」と「団信」の関係について解説しますので、しっかりと把握しておきましょう。

夫婦で住宅ローンを組むときの「3つの組み方」

夫婦で住宅ローンを組む場合、組み方には3つの方法があります。

- 連帯債務型

- ペアローン型

- 連帯保証型

夫婦それぞれの経済状況や出産・退職などのライフプランによって、どの組み方が適しているかは変わります。

これから住宅ローンを組む夫婦は、それぞれの組み方における特徴をしっかりと把握し、自分たちに適しているものを選んでください。

また、すでに住宅ローンを組んでいる方も、自分たちがどの組み方をしているか再確認しておきましょう。

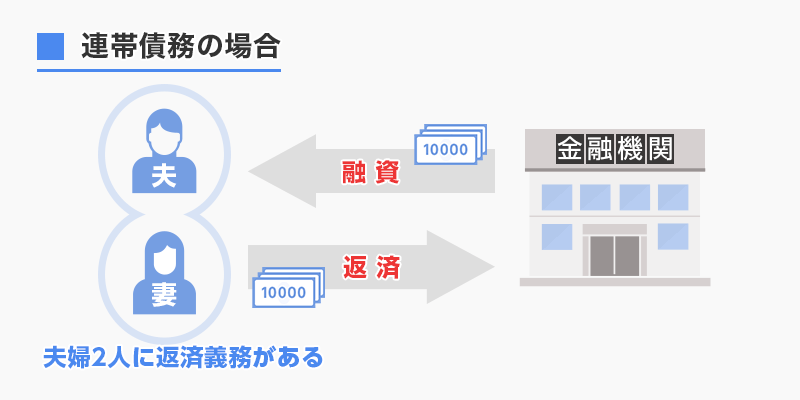

夫婦2人で1つのローンを組む「連帯債務型」

連帯債務型は、1つのローンを夫婦2人で契約して、夫婦それぞれが等しく返済義務を負う組み方です。夫婦の収入を合算するため、1人でローンを組むより多くの資金を借りられます。

住宅ローンの名義上、夫婦は「主たる債務者」と「連帯債務者」のどちらかにわけられます。返済は、主たる債務者の口座から引き落とされるケースがほとんどです。

しかし、権利のうえでは「主たる債務者」と「連帯債務者」のどちらにも返済義務があるため、金融機関も夫婦両方に返済請求が可能です。

「主たる債務者」と「連帯債務者」でどのようにローンを分担するかは、夫婦による家計の取り決め次第です。

ちなみに、所得税の住宅ローン控除が夫婦どちらも対象になり、返済の負担割合に応じて二重で控除を受けられるメリットがあります。

住宅ローン控除の仕組みを詳しく知りたい人は、以下の記事もあわせて参考にしてください。

住宅ローン控除とは?控除額・適用条件・申請方法をわかりやすく解説

住宅ローン控除とは?控除額・適用条件・申請方法をわかりやすく解説

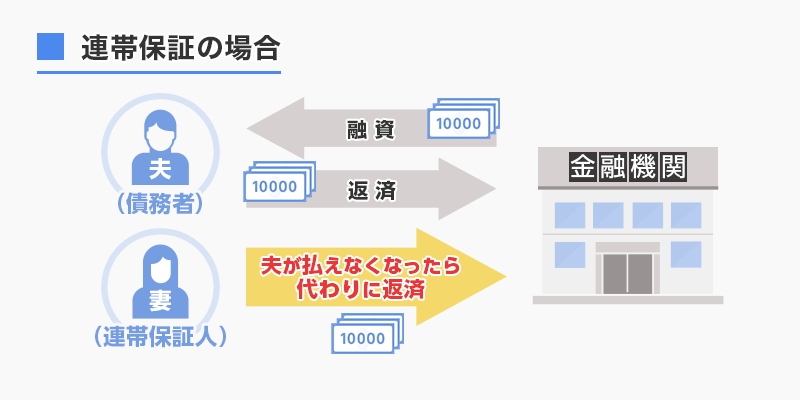

夫婦の収入合算はするが債務者は1人の「連帯保証型」

連帯保証型は、連帯債務型と同じように収入合算が可能※であり、1人でローンを組むよりも多くの資金を借りられます。

※一部の金融機関では連帯保証型でも収入を合算できない場合があります。

2つの違いは、夫婦のどちらかが連帯債務者ではなく「連帯保証人」になる点です。

連帯保証人は主たる債務者が返済できなくなったとき、はじめて返済義務が発生します。

主たる債務者が契約どおり返済を続ける限り、連帯保証人が返済を請求されることはありません。

また、連帯保証型の場合は住宅ローン控除の対象は主たる債務者のみで、二重で控除を受けられないという点も連帯債務型との違いです。

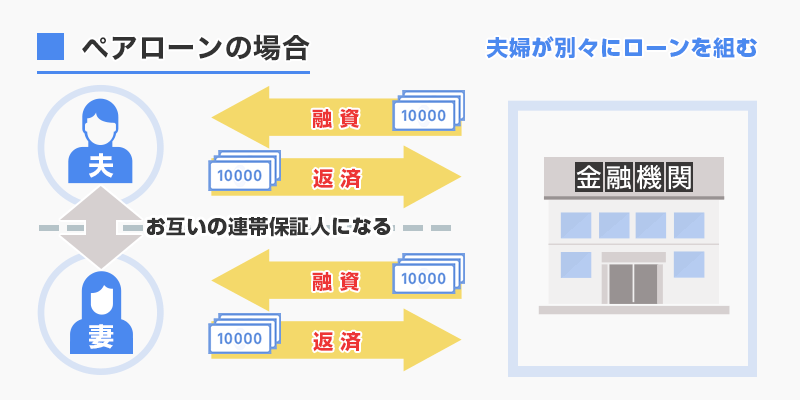

夫婦が別々にローンを組む「ペアローン型」

ペアローン型は、1つの不動産に対して2つの住宅ローンを夫婦が別々に組んで購入する方法です。

別々のローンのため、夫婦どちらも債務者になります。とうぜん、返済義務も夫婦各自にあります。

ペアローン型を組む場合、夫婦でお互いのローン契約に対し連帯保証人になるように求められるのが一般的です。

ペアローン型の場合、連帯債務型と同じく夫婦のどちらも住宅ローン控除を受けることが可能です。

団信(=団体信用生命保険)に加入していれば債務者の死亡時に住宅ローンが弁済される

団信(=団体信用生命保険)とは、住宅ローンを組むときに加入する保険の一種です。加入者が死亡したときや高度障害を負ったときに、残っている住宅ローンを保険会社が弁済(=代わりに支払う)制度です。

債務者が死亡したときに残債があっても、住宅ローンを0にした状態で家を遺族に残せるというメリットがあります。

通常の生命保険と違い、保険金が遺族に現金で支払われるのではなく、保険会社からローンを組んだ金融機関へ直接支払われます。

ほとんどの住宅ローンは「団信の加入」が成約の条件となっている

近年の住宅ローンは、団信の加入が必須条件としているものが主流です。

ただし、一部例外もあります。例えばフラット35では、団信の加入は任意です。

ちなみに、団信の加入には一般的な生命保険と同じように審査があります。そのため、健康状態や過去の病歴によっては加入できません

また、通常の団信では加入できない人向けに、金利が高くなる代わりに加入条件が緩和される「ワイド団信」を用意している金融機関もあります。

住宅ローンの延滞をすると団信が失効するかもしれないので注意

団信の保険料は住宅ローンの金利に組み込まれるため、支払いも住宅ローンの返済に組み込まれます。

裏を返せば、住宅ローンの返済を延滞すると、団信の保険料も延滞していることになります。

そのため、住宅ローンの返済が滞ると団信の保障も受けられなくなるので注意しましょう。

住宅ローンを滞納すると、下記の期間と流れで競売まで進んでいきます。

- 催促状・・・1~2ヶ月

- 督促状・・・2~3ヶ月

- 期限利益の喪失(一括返済を請求)・・・3~4ヶ月

- 代位弁済(保証会社がローンを弁済)・・・4~5ヶ月

- 競売もしくは任意売却・・・6ヶ月~

※期間は目安です。

「期限利益の喪失」時点で住宅ローンの通常返済ができなくなり、団信も失効となります。

住宅ローンの返済を滞らせないのは当然のことですが、団信に加入している場合はとくに支払いを忘れないよう注意しましょう。

他共有者の共有持分が「競売となったとき」の5つの解決法|競売に陥る前にできることも解説します

他共有者の共有持分が「競売となったとき」の5つの解決法|競売に陥る前にできることも解説します

任意売却なら競売を回避できる!メリット&デメリットや具体的な手順と費用を解説!

任意売却なら競売を回避できる!メリット&デメリットや具体的な手順と費用を解説!

住宅ローンを組むときはローンの組み方別「団信の加入対象者」を考慮しよう

夫婦名義で住宅ローンを組む場合、団信に加入できる対象者はローンの組み方によって異なります。

住宅ローンの組み方を選ぶとき、もっとも気になるのは「借入額の上限がいくらになるか」という点だと思います。

しかし、万が一のときに経済的負担を大きく軽減できる団信も大切な要素です。

「通常の生命保険には入らず、代わりとして団信に加入する」という考え方もあるため、夫婦でライフプランを充分に話し合ってからローンの組み方を選択しましょう。

連帯債務型の団信加入は原則1人のみだが例外もある

連帯債務型の場合、団信の加入対象者は主たる債務者に限定されるのが一般的です。

ただし、フラット35や一部の民間金融機関の住宅ローンで、連帯債務者も同時に加入できる場合があります。

団信に同時加入できれば、主たる債務者と連帯債務者、どちらか一方が死亡や後遺障害状態になると、残債の全額が支払われます。

同時加入する場合、1人で加入するより住宅ローンの金利が0.2%ほど上がるので注意しましょう。

連帯保証型は債務者のみ団信に加入できる

連帯保証型の場合、連帯保証人は団信に加入できません。

連帯保証人はあくまで「債務者が支払いできなくなったとき、代理で返済義務を負う人」であり、債務者の返済が続く限りは住宅ローン契約の当事者ではないからです。

連帯保証型は、団信の面から考えると効果は高くないといえるでしょう。

ペアローンは団信も夫婦別々に加入する

ペアローンは、夫婦それぞれが別のローンにおける債務者となるため、団信も夫婦両方が加入できます。

連帯債務との違いは、団信で保証されるのはあくまで「各自の債務のみ」という点です。

夫婦名義の住宅ローンで配偶者が死亡したときにすべきこと

夫婦名義の住宅ローンを契約していて配偶者が死亡したとき、具体的にどんな手続きが必要なのかわからず困っている人もいるでしょう。

相続人が複数いるときは遺産分割協議が必要ですが、このとき、相続によって住宅を他の相続人と共有名義にするのは、トラブルになりやすいのでなるべく避けるべきです。

次の項目から、配偶者が死亡したときの具体的な流れを見ていきましょう。

配偶者が団信に入っているなら保険金請求手続きをしよう

死亡した配偶者が団信に入っていれば残債がなくなります。

住宅ローンを組んだ金融機関に連絡して、保険金請求手続きをしましょう。必要な手続きは、金融機関が指示してくれます。

手続きを先延ばしにすれば月々の支払いが止まらず、むだに返済を続けることになります。なるべく速やかに保険金請求手続きをしましょう。

団信による弁済後は抵当権抹消登記を忘れずに

団信によって住宅ローンが完済されれば、金融機関が住宅を差し押さえる権利である「抵当権」を外せます。

抵当権は自動では外れず、住宅の名義人(相続発生後は住宅を相続した人)が法務局で「抵当権抹消登記」をしなければいけません。抵当権が残っていると、住宅の売却ができないといったデメリットがあります。

抵当権抹消登記は「いつまでにしなければならない」という期限はありません。

ただし、登記申請には、住宅ローンの完済時に金融機関から発行される資格証明書※が必要です。資格証明書には3ヶ月の有効期限があるため、早めに手続きを終わらせましょう。

※「登記事項証明書」「代表者事項証明書」など、金融機関によって名称が異なります。

団信に未加入でも金融機関への連絡は必要

団信に未加入でも、住宅ローンを組んだ金融機関に配偶者が死亡したことを連絡しましょう。

死亡した人が債務者・連帯保証人のどちらであっても、放置していては返済に支障が出ます。返済が滞ると、住宅が差し押さえになるかもしれません。

団信未加入で債務者が死亡した場合、住宅ローンの返済義務は住宅を相続する人が引き継ぎます。

連帯保証人が死亡した場合は、別の人を連帯保証人に変更する手続きが必要です。

自分以外に相続人がいれば遺産分割協議をしよう

夫婦であっても、死亡した配偶者の財産をすべて相続できるとは限りません。住宅ローンや住宅そのものが夫婦名義の場合でも、他の相続人がいれば相続について話し合いが必要になります。

なぜなら、死亡した本人の子供や親などには遺留分という、財産のうち何割かの相続を請求する権利があるからです。

「死亡した配偶者が遺言を残していない」「遺言の内容が不公平」といった場合は、遺産分割協議でどのように相続をするか取り決める必要があります。

相続発生時における遺産分割協議の基礎知識と流れを解説!遺産分割は相続人全員で協議しよう!

相続発生時における遺産分割協議の基礎知識と流れを解説!遺産分割は相続人全員で協議しよう!

法定相続分とは?遺産分割における法定相続分の割合と優先順位をわかりやすく解説します

法定相続分とは?遺産分割における法定相続分の割合と優先順位をわかりやすく解説します

未成年の相続人には「利害関係のない法定代理人」が必要

遺産分割協議の際、夫婦に未成年の子供がいる場合は注意しましょう。

未成年者は単独で法律行為をできないので、なんらかの法律手続きをする際は法定代理人が必要になります。

通常、未成年者の親が法定代理人になるのが一般的です。

しかし、遺産分割協議においては未成年者の親も相続人なので、親子で利益が対立してしまいます。

親が子供の遺留分を無視して相続を済ませる可能性もあるため、遺産分割協議において未成年者の親は法定代理人になれません。

遺産分割協議では、弁護士や司法書士、相続人ではない親族など、利害関係のない法定代理人を家庭裁判所に申し立てる必要があります。

相続人には「前妻or前夫との子供」も含まれる

死亡した配偶者に離婚歴があり、前妻(前夫)との間に子供がいれば、その子供も相続人となります。

現在の妻(夫)との間にいる子供と同じ遺留分が認められます。

また、婚外子(婚姻関係にない男女の間に生まれた子供)も同様です。婚外子の場合、被相続人(=死亡した配偶者)が婚外子を認知していれば相続人となります。

遺産分割協議では「共有名義の発生」を回避するのがおすすめ

相続の際、不動産はなるべく共有名義にならないように相続することをおすすめします。

共有名義の不動産は管理や処分に共有者の同意が必要になり、例え家族であってもトラブルになりやすいからです。

他の相続人の相続分を買い取るか、住宅以外の遺産で遺留分を調整するかで、住宅が単独名義になるよう工夫しましょう。

共有持分の相続は「売却」でリスクを防げる!相続から売却までの流れを解説します

共有持分の相続は「売却」でリスクを防げる!相続から売却までの流れを解説します

法務局で相続登記をしよう

死亡した配偶者の不動産をだれが相続するか決まったら、法務局で相続登記をしましょう。

住宅が死亡した配偶者の単独名義であれば所有権が、夫婦の共有名義であれば共有持分が相続人に移ります。

相続登記は自分でも申請できますが、法律事務の専門家である司法書士に任せることも可能です。

「遺産が住宅以外にもあって権利関係が複雑」「相続の知識がないのでとにかく不安」といった場合、司法書士に手続きを相談してみましょう。

共有持分の相続登記は要注意!共有持分の相続登記で発生するデメリットと対処法もあわせて解説します

共有持分の相続登記は要注意!共有持分の相続登記で発生するデメリットと対処法もあわせて解説します

「家が広くて持て余す」「1人ではローン返済が苦しい」といった悩みは住み替えで解決しよう

配偶者が死亡すると、家に対して不都合を感じる人も少なくありません。

夫婦で住んでいた家に1人で住むことになり、家が広く感じる人も多いでしょう。日々の掃除や建物の修繕、固定資産税など、住宅を維持する手間と費用も1人では負担が大きくなります。

また、死亡した配偶者が団信に加入していなければ、住宅ローンの残債を1人で返済しなければならなくなります。

もしも、配偶者の死亡によって住宅の維持がむずかしいと感じたら、家の住み替えも検討してみましょう。

住み替えにあたって現在の住居を売る際、少しでも高く売却できれば新しい家の選択肢が増え、引越し費用にも充てられます。高額で売却できる不動産業者を探しましょう。

また、なるべく早く売却したいときは、共有持分専門の買取業者に依頼すると最短数日で買い取ってもらえます。

共有持分買取業者おすすめ10選!各社独自の特徴・強みや選び方を専門家が解説

共有持分買取業者おすすめ10選!各社独自の特徴・強みや選び方を専門家が解説

共有持分専門の買取業者のなかでも、弁護士と連携している買取業者はとくにおすすめです。相続を巡ってトラブルになっている場合や、住宅ローンが残っていて売却できるか不安な場合、法律的な問題解決から不動産の買取まで、一貫したサポートが可能です。

夫婦名義の住宅ローンは「ローンの組み方」と「団信の加入」で配偶者死亡時の対応が変わる

夫婦で住宅ローンを組むときは、借り入れられる金額の他に、団信に加入できるのが1人だけなのか、それとも夫婦2人ともなのかを考慮してローンの組み方を選びましょう。

また、夫婦名義の住宅ローンを組んでいて夫婦のどちらかが死亡したときは、ローンを組んだ金融機関へ速やかに連絡をしましょう。

死亡した配偶者が団信に加入していれば保険金請求手続きが必要ですし、加入していなければ今後のローン返済をどうするのか相談しなければなりません。

相続による遺産分割協議や相続登記で困ったときは、司法書士に相談してみることをおすすめします。

住宅ローンを利用するときは、万が一のことも考えながら夫婦でライフプランを話し合いましょう。

住宅ローンについてよくある質問

亡くなった人の負債は他の財産と同様、相続人のものとなります。ただし、住宅ローンには団信(団体信用生命保険)という制度があり、加入していると死亡時に残債がなくなります。

団信の保険料は住宅ローンの金利に組み込まれるため、住宅ローンを滞納していると、団信も失効している可能性があります。団信に加入している場合は、とくに支払いを忘れないよう注意しましょう。

住宅ローンをどのように借りているかで異なります。連帯債務型の団信加入は主たる債務者のみ加入するのが原則ですが、例外的に連帯債務者が加入できる場合もあります。ペアローン型は団信も夫婦別々に加入しますが、死亡時に残債がなくなるのは「各自が負担する予定だった債務のみ」です。

配偶者が団信に入っているなら、住宅ローンを組んだ金融機関に連絡して、保険金の請求手続きを申請しましょう。自分以外に相続人がいれば遺産分割協議もおこない、法務局で相続登記をおこないます。

他の財産と同様、遺産分割の対象です。共有名義だからといって、必ず共有者が相手の共有持分を引き継ぐとは限らないので注意しましょう。