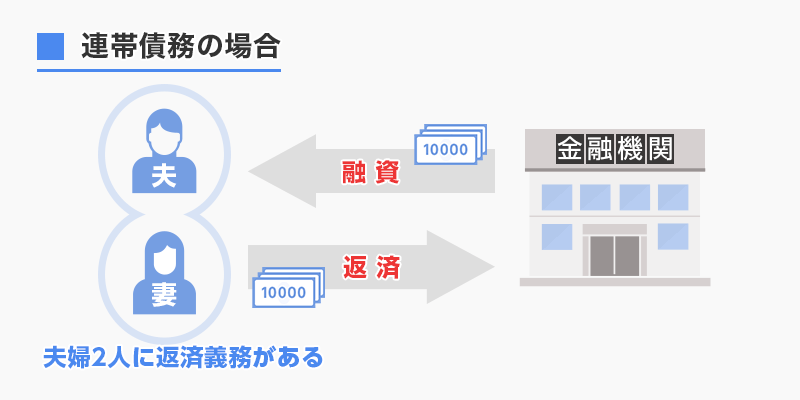

住宅ローンを夫婦や親子が共同で借り入れる方法として、連帯債務という契約方式があります。連帯債務とは「1つのローンを2人で組む方式」で、双方にローンの全額を返済する義務があります。

共同で住宅ローンを借り入れた場合、家の名義も共有名義にするのが一般的です。

連帯債務は単独で借りるより上限額が上がるというメリットはありますが、家が共有名義になるためトラブルも起こりやすいというデメリットがあり、注意が必要です。

とくに、離婚時の財産分与や相続時の遺産分割では手続きが複雑になります。そのため、共有状態はなるべく早く解消すべきといえます。

共有状態の解消については、共有持分専門の買取業者に相談してみましょう。弁護士と連携している買取業者であれば、高額買取だけでなく法律面でのサポートも可能なので、適切なアドバイスをもらえます。

>>【弁護士と連携した買取業者】共有持分の買取査定窓口はこちら

- 住宅ローンの連帯債務とは夫婦や親子が「1つのローンを2人で組む」方式。2人が同時に「ローンの全額を返済する義務」を持つ。

- 連帯債務の住宅ローンで購入した家は共有名義となり、負担する費用によってそれぞれの所有権(=共有持分)が決まる。

- 連帯債務で購入すると離婚や相続でトラブルになりやすいため注意しよう。

住宅ローンにおける連帯債務とは「1つの住宅ローンを2人で組む」方式

連帯債務とは、1つの債務に対して2人が等しく返済義務を持っている状態を指します。

2人が等しく返済義務を持つというため、住宅ローンの債権者である金融機関は、2人のうちどちらにも全額の返済を求められます。

「両方に返済義務がある=両方に返済能力が必要」ということなので、夫婦の場合は双方に収入がなければ連帯債務で住宅ローンを組めません。

収入を合算してより多くの借入額でローンを組める

住宅ローンに限らず、お金を借りるときは収入が多いほど借入額の上限も高くなります。

連帯債務はローンを組む2人の収入を合算して申請できるため、借入額の上限を上げられます。

金融機関の審査においても有利です。債務者が1人より2人の方が、支払いができなくなる可能性が低いため、金融機関としても貸しやすくなります。

連帯債務は、借主と貸主の双方にメリットのある契約といえるでしょう。

債務者は「主たる債務者」と「連帯債務者」にわけられる

2人の債務者は、それぞれ「主たる債務者」と「連帯債務者」にわけられます。返済は、基本的に主たる債務者に請求(口座から引き落とし)されます。

主たる債務者と連帯債務者の間で返済をどのように分担するか、金融機関は関知しません。

口座から返済金を引き落とせればよいので、どちらの収入からいくら支出するかは、あくまで家計内の取り決めとなります。

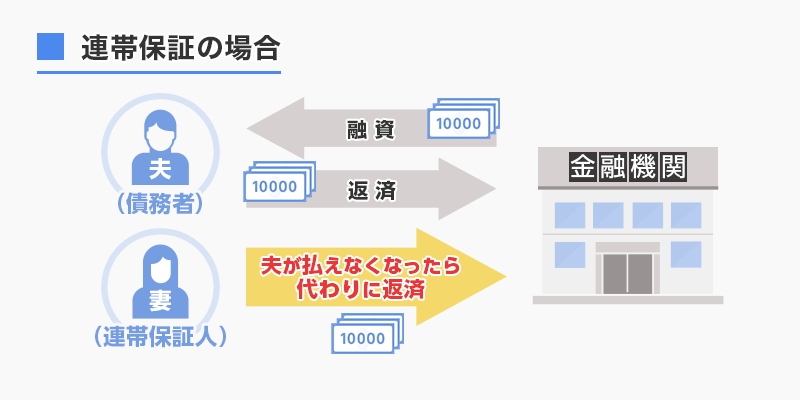

連帯債務者と連帯保証人の違いは「返済義務がいつ発生するか」

連帯債務者と似た言葉に「連帯保証人」というものがあります。

連帯保証人は「主たる債務者が返済できなくなったときに代わりに返済義務を負う人」を指し、連帯債務者と混同しやすい言葉です。

違いは返済義務がいつ発生するかで、連帯保証人の場合、返済義務は「主たる債務者が返済できなくなったとき」にはじめて発生します。

反面、連帯債務者は最初から全額返済の義務を持ちます。債権者からすれば、主たる債務者と連帯債務者のどちらにも、最初から返済を請求できるということです。

連帯債務者は主たる債務者と「同等の立場」であるのに対し、連帯保証人はあくまで「主たる債務者に付随する立場」といえます。

ちなみに、連帯保証人と保証人にも違いがあります。保証人は債権者に対して催告や検索の抗弁権※があるなど、連帯保証人より責任は軽くなります。

※催告の抗弁は「まずは主債務者に請求するように」と主張する権利、検索の抗弁は「主たる債務者には取り立て可能な財産がある」と立証し、そちらを先に取り立てるようにする権利。

合算できる収入額は金融機関によって異なる

連帯債務を申し込むとき、金融機関に申請する収入は「主たる債務者の収入全額+連帯債務者の収入」で計算します。

合算できる連帯債務者の収入額は、金融機関によって異なるので注意しましょう。

例えば、主たる債務者と収入合算者(=連帯債務者)の年収がどちらも500万円の場合、以下のような例が考えられます。

・収入合算者の収入1/2が合算上限:500万円+250万円=750万円

フラット35では合算する金額が借入期間の上限に影響する

借入期間は債務者どちらかの年齢で決まります。フラット35では、合算する収入によってどちらの年齢を基準にするか変わるので注意しましょう。

80歳-「次の1または2のうち年齢が高い方の申込時の年齢(1年未満切り上げ)」

1.主たる債務者

2.収入合算者の収入1/2超を合算するときの収入合算者

収入合算者(=連帯債務者)の収入1/2超を合算し、なおかつ収入合算者の方が高齢の場合、借入期間は収入合算者を基準にして決められます。

連帯債務で購入した住居は共有名義となる

連帯債務で購入した住居は、共有名義で登記するのが一般的です。

共有名義における所有者たちを「共有者」といい、共有者がそれぞれ持つ所有権を「共有持分」といいます。

共有持分は、その割合によって不動産の管理・処分の決定権が変わる重要なものです。

下記の記事で「持分割合と共有不動産に対する行為」について解説しているので、参考にしてください。

共有持分の割合はどう決まる?計算方法や持分割合に応じてできることを詳しく解説します

共有持分の割合はどう決まる?計算方法や持分割合に応じてできることを詳しく解説します

共有名義の不動産は費用負担にあわせて共有持分が設定される

共有持分の配分は、不動産を取得(=購入)したときの費用負担で決まります。

費用負担と共有持分の割合が違うと、差額分は贈与があったとみなされ、贈与税が課されるので注意しましょう。

住宅ローン以外の諸費用も持分割合に影響する

住宅ローン以外に、頭金や不動産購入にかかる事務手数料なども取得費用に含まれます。

住宅ローン以外の負担を見落として、持分割合を正確に設定できないケースも多いため注意が必要です。

・取得費となるものの例

- 土地や建物の購入代金(住宅ローンや頭金)

- 新築、リフォーム、解体の費用

- 不動産業者の仲介手数料

- 不動産取得税

- 登録免許税

- 印紙税

- 固定資産税や都市計画税の精算金

- 整地、下水道などの工事費用

- エアコンや給湯設備などの費用

- 住宅ローン保証事務手数料

- 住宅ローン利息(借入日から住居の使用開始まで)

・取得費にならないものの例

- 住宅ローン利息(住居の使用開始以降)

- 住宅ローン保証料

- 団体信用生命保険料

- 火災、地震、家財保険料

- つなぎローンの利息や事務手数料

- 引っ越し費用

- 家電や家具などの代金

夫婦で連帯債務のローンを組むときは「収入割合」に応じて持分を決定しよう

住宅ローンのみに着目する場合、連帯債務は2人に全額返済の義務があるため、持分割合も半分ずつと考えられそうです。

しかし、連帯債務者が配偶者の場合は家計を同一にしているため、持分割合を「夫婦の収入比率」で決定します。

上記の場合、持分割合も2/3(2,000万円分)と1/3(1,000万円分)にわけられます。

転職や退職で夫婦の収入比率が変わったときは「更正登記」をしよう

転職や退職など、住宅ローンの借入期間中に夫婦の収入比率が変わる場合もあるでしょう。そうなると、持分割合も変更しなければいけません。

持分割合を変更するときは、収入比率が変わる前の返済額も考慮して持分を変えましょう。「トータルでだれがどのくらい費用を負担するか」を前提に、持分を決定しなければなりません。

持分を変更する更正登記については、下記の記事を参考にしてください。

【間違った登記はすぐ修正!】共有持分における更正登記の方法や書類&費用を解説!

【間違った登記はすぐ修正!】共有持分における更正登記の方法や書類&費用を解説!

住宅ローンを連帯債務にするメリット&デメリット

住宅ローンを連帯債務で申し込む理由として、単独では収入が足りず希望の借入額にできないパターンがもっとも多くなります。

しかし、単純な収入の合算以外にも、節税効果などのメリットがあります。

反面、2人が同等に返済義務を持つために、仕事を辞めづらいなどのデメリットも考えられるでしょう。

住宅ローンを連帯債務にするメリットとデメリットを把握して、ライフプランに見合ったローンを検討してみましょう。

【メリット1】二重に住宅ローン控除を利用可能

住宅ローン控除とは、所得税や住民税が10~13年間、毎年控除される制度です。

「住宅ローン残高×夫婦それぞれの負担割合×1%」で計算されます。

控除額の年間上限が「1人につき40万円」なので、単独でローンを組むより2人で組むほうがより多く控除を受けられます。

住宅ローン控除の仕組みを詳しく知りたい人は、以下の記事もあわせて参考にしてください。

住宅ローン控除とは?控除額・適用条件・申請方法をわかりやすく解説

住宅ローン控除とは?控除額・適用条件・申請方法をわかりやすく解説

【メリット2】2人とも団体信用生命保険に加入できる場合がある

団体信用生命保険とは、住宅ローンの債務者が死亡もしくは高度障害を負ったとき、残債を弁済する保障制度です。

住宅金融支援機構のデュエット(夫婦連生団信)など、一部の住宅ローンでは主たる債務者と連帯債務者の両方が加入できるものがあります。

団体信用生命保険に加入していれば、万が一のときに住宅ローンが保険金で完済され、返済義務がなくなります。

【デメリット1】離婚しても連帯債務を解消できない

夫婦の場合、離婚になっても返済義務がなくならないのはデメリットといえるでしょう。

財産分与などで住居に住めなくなっても、返済は続けなければいけません。

連帯債務者の立場を外したいときは、住宅ローンを完済するか、他の連帯債務者を立てることになります。

代わりの連帯債務者を見つけるのは現実的にむずかしく、仮に見つかっても債権者である金融機関の承諾が必要です。

【デメリット2】転職・退職がしづらい

連帯債務者にも安定した収入が求められるため、退職や転職がしづらくなります。

夫婦の場合、出産で休職を余儀なくされるパターンも多いため、重要なデメリットといえます。

連帯債務の住宅ローンを組むときは、しっかりとしたライフプランも同時に立てるとよいでしょう。

【デメリット3】「返済比率」によっては他のローンが組みづらくなる

連帯債務に限りませんが、ローンの借入額を上げすぎると、他のローンが組みづらくなるので注意しましょう。

各種ローンは審査時に返済比率(年収に対する年間返済額の割合)をチェックします。

返済比率は金融機関によって異なりますが、おおむね20~45%を上限としています。

住居の購入以外に車の購入や教育ローンの利用を考えている場合は、返済比率についても考えてみましょう。

「ペアローン」「リレーローン」との違いを比較

住宅ローンには、連帯債務の他にも下記2つの形式があり、それぞれにメリットやデメリットがあります。

- ペアローン

- リレーローン

言葉だけでは違いがわからず、混乱してしまう方も少なくないでしょう。そこで、それぞれの方式を連帯債務と比べながら違いを解説していきます。

なお、ペアローンとリレーローンについては別の記事でも詳しく解説しているので、そちらも参考にしてください。

住宅ローンを親子共有名義で組む方法|ローンの組み方別メリット&デメリットを解説!

住宅ローンを親子共有名義で組む方法|ローンの組み方別メリット&デメリットを解説!

ペアローンは「2人が別々にローンを組む」方式

ペアローンの特徴は、契約する住宅ローンが2つになる点です。別々の契約なので、債務者も1人ずつです。

お互いのローンにおいて、連帯保証人になるよう金融機関に求められます。ただし、どちらも団体信用生命保険に加入できるので、配偶者に万が一のことがあっても弁済されます。

ペアローンは連帯債務方式のローンより取り扱っている金融機関が多いため、ローンを組むときに選択肢を広げられる点がメリットといえるでしょう。

リレーローンは「2世代が1つのローンを引き継いで返済する」方式

リレーローンは、文字通り「1つのローンを2人でバトンタッチする」方式です。親子で住宅ローンを組むときに使われる方法です。

2世代で返済していくため、借入期間を長くして月々の返済額を抑えられます。

「1つのローンに2人の債務者」という意味では連帯債務と似ていますが、リレーローンは最初に親が返済し、定年退職などのタイミングで子供に返済を引き継ぐという特徴があります。

住宅を共有名義にすることにはリスクがつきもの

安易に共有名義の不動産をもつと、思わぬトラブルに見舞われます。

そもそも、不動産は単独でもつのが原則であり、共有名義の不動産は特殊な状態といえます。「共有名義は早いうちに解消すべきだ」といわれるほどです。

では、住宅を共有名義にすることにどのようなリスクがあるのか見ていきましょう。

離婚すると費用負担や財産分与で揉めてしまう

メリット&デメリットの項目でも触れましたが、夫婦で住宅ローンを組んでも離婚などで住宅を使わなくなるリスクがあります。

離婚した後、自分は引っ越して元配偶者しか住んでいないのに、ローンの返済や固定資産税を払い続けているケースは少なくありません。

売却して財産分与しようにも、ローンが残っている場合は自由に売却できません。売却益で残債をまかないきれないときは、任意売却といった複雑な手続きを取る必要があります。

また、離婚した相手と共有名義の不動産について話し合うこと自体が苦痛な人もいるでしょう。

離婚時の共有不動産の取り扱いは非常に面倒であり、不動産と法律の専門知識が必須になります。

共有持分の売却は離婚調停で不利!財産分与における共有持分の扱いを詳しく解説します

共有持分の売却は離婚調停で不利!財産分与における共有持分の扱いを詳しく解説します

相続時にトラブルが起こりやすい

共有名義の不動産は「だれが住むのか」「税金や修繕費の負担はどうするのか」など、共有者同士の利害が対立しやすいものです。

連帯債務の住宅ローンを組んで、家族で住んでいる間はこういった問題はあまり想像がつかないかもしれません。

しかし、いずれ相続が発生したとき、相続人である子供達のライフスタイルによっては、共有不動産の相続が負担となってしまうのです。

場合によっては、共有不動産の相続を押しつけあって兄弟姉妹で訴訟問題に、ということもありえます。

相続による争いを未然に防ぐためにも、生前整理などを検討してみましょう。

共有持分による相続トラブルを防ぐには生前整理が有効!具体的な方法を解説します

共有持分による相続トラブルを防ぐには生前整理が有効!具体的な方法を解説します

共有不動産の困りごとは「共有不動産専門の買取業者」に相談しよう

離婚時も相続時も、共有名義の不動産は権利関係の調整が非常にむずかしいものです。

場合によっては、一般の不動産会社では取り扱い自体を断られてしまいます。

共有不動産に関するトラブルが発生したときは、共有不動産を専門に取り扱う買取業者に相談してみるとよいでしょう。

弁護士などの法律の専門家と連携している業者なら、適切なアドバイスが可能です。

トラブルの解決方法として共有不動産や共有持分の売却が有効な場合もありますので、無料の見積もりを受けてみるのもおすすめです。

下記の記事で優良な共有不動産専門の買取業者を紹介しているので、参考にしてみてください。

共有持分買取業者おすすめ10選!各社独自の特徴・強みや選び方を専門家が解説

共有持分買取業者おすすめ10選!各社独自の特徴・強みや選び方を専門家が解説

住宅ローンを組む2人が継続的に働けるなら連帯債務を選ぼう

住宅ローンを連帯債務で組む場合、債務者となる2人には安定的な収入が求められます。

退職や転職などで収入が低くなると、返済が困難になる他、持分割合の変更など権利関係の問題にも発展します。

そのため、連帯債務は住宅ローンを組む2人が安定的に働ける、共働きの夫婦などに向いているといえるでしょう。

離婚や相続などでトラブルになったときは、共有不動産専門の買取業者に相談してみるのもおすすめです。

買い取りの他、弁護士などと連携して権利関係の調整をアドバイスしてもらえます。

住宅ローンの連帯債務についてよくある質問

連帯債務とは、1つのローンを2人で借り入れる契約形式です。収入を合算してより多くの金額を借り入れられますが、2人が同等に返済義務を負うため、両方に返済能力を求められます。

連帯保証人は債務者の返済が滞ったとき、はじめて返済義務が発生します。一方、連帯債務者は最初から主たる債務者と同等の返済義務があります。法律上、債権者は主たる債務者と連帯債務者のどちらに対しても、全額の返済を請求できます。

借入の上限額があがるほか、二重に住宅ローン控除を利用できる点や、2人とも団体信用生命保険に加入できるケースもある点がメリットです。

夫婦の場合、離婚しても連帯債務を解消できないため、離婚後の返済についてトラブルになる恐れがあるでしょう。他には、収入を下げると返済が滞りやすいので転職・退職がしづらい点もあげられます。また、不動産が共有名義になるので、管理や処分でトラブルが発生しやすくなります。

持分割合は出資割合にあわせて設定しましょう。連帯債務の場合は、返済を各自がどれだけ負担するかで決まります。夫婦のように家計が同じで「どちらがどれだけ返済を負担しているかはっきりしない」という場合、それぞれの収入割合に応じて決定しましょう。