共有持分を譲渡する(自分のものを他者へ譲り渡す)方法には、売却と贈与の2つがあります。

売却の場合は自分に「譲渡所得税」がかかり、贈与の場合は相手に「贈与税」が発生します。

共有持分を譲りたい相手がいるなら贈与をすべきですが、共有状態から抜けたい場合や現金が欲しい場合は売却がおすすめです。

ただし、共有持分のみを欲しがる人は少ないため、共有持分専門の買取業者に買取してもらうことをおすすめします。

共有持分専門の買取業者なら「共有持分の活用ノウハウ」をもっているため、高額買取と最短数日での現金化が可能です。無料査定を利用して、具体的な売却価格や税金について相談してみましょう。

>>【最短12時間で価格がわかる!】共有持分の買取査定窓口はこちら

- 共有持分を譲渡する方法は「売却」と「贈与」の2種類。

- 共有持分を売却する場合、専門買取業者がおすすめ。

- 贈与する際は「登記」や「税金申告」が必要。

共有持分を譲渡する方法は「売却」と「贈与」の2種類

不動産取引において「譲渡=売却」と思っている人が時々いますが、正確には違います。

譲渡という行為の中には、代金が支払われる「売却」と、見返りを求めずに所有権を渡す「贈与」があります。

共有持分とは、共有不動産に対して共有者1人ずつが持つ所有権であり、個人の権利になります。個人のものですから、共有持分を売却するも贈与するもそれぞれの自由です。

では、共有持分の「売却」もしくは「贈与」は、どんな状況で選ぶべきなのでしょうか。譲渡の仕方を決める際に、なにを基準にすべきなのか見ていきましょう。

自分にとって今後も価値がない不動産なら「売却」しよう

なにかを売るときの目的は「現金が必要」か「不要なものを手放したい」かのどちらかだと思います。このうち、2つ目の「不要なものを手放したい」という理由は、不動産においては特に重要です。

なぜなら、不動産は衣服や家電と違って「捨てる」ことができないからです。

建物であれば取り壊すという選択肢もありますが、それにも大きな費用がかかります。最近の空き家問題でもよくいわれるような「放置している間に倒壊などで事故」に発展することもあるでしょう。

土地だけの場合は「価値の変動は少なく倒壊などの事故もない」と思われるかもしれません。しかし、土地こそ取り壊すという選択肢がない分、不要になっても手放すことは非常に困難です。

更に共有不動産は「全体の取り壊しや売却には共有者の同意が必要」という特殊な事情もあります。今は問題がなくとも、いずれ価値がなくなる前に現金に変えておくのも立派な資産運用です。

将来的な価値を見出だせるなら「贈与」しよう

譲渡を選択する状況としては、ほとんどが「家族や親戚などに財産を残したい」というものだと思います。相続税対策として考えている方もいるでしょう。

しかし、贈与の場合に最も考えるべきことは「その不動産が貰う人にとって価値のあるものか」です。普段のプレゼントと同じで、不動産も貰う立場にとって魅力がなければ無用の長物です。

不動産の価値とは「現金化したときにいくらになるか?」だけではありません。将来的にそこに住むのか、人に貸す場合の収支バランスなどがあります。

大切なのは、贈与したいと思う人としっかり話し合うことです。共有不動産は、その使い方にも共有者との協議が必要になります。意見の対立からトラブルに発展することが多いので、将来のライフプランも含めて一緒にシミュレーションしてみましょう。

「売却」は共有持分専門の買取業者に依頼しよう

もし売却を選択するなら、購入希望者を探さなければいけません。しかし、一般的に共有持分のみでの売却は価格が低くなるといわれています。

その原因は共有持分の需要の少なさにあります。共有持分だけ買取しても、共有不動産の全体を勝手に作り変えたり、利益は独占できません。家賃などで利益があれば持分に合わせて分配されますし、修繕や管理方法などで共有者同士の協議は避けられないでしょう。

このように、共有状態には「制限」が付きまとうのです。そのため欲しいと思う人も、単独名義の不動産と比べて少ないのが実情です。

結果として、共有持分の取引価格は低くなってしまうのです。一般的な不動産会社では、共有持分はまったく取り扱わないということも珍しくありません。

そこで頼れるのが、共有持分を専門に取り扱う買取業者になります。

>>【どんな共有持分でもOK!】専門買取業者の無料査定はこちら

共有持分専門の買取業者は「早さ」がメリット

共有持分専門の買取業者は、自社で共有持分を買取するので、あなたの共有持分をすぐに手放せます。

不動産売買でよく使われる「仲介」は、仲介業者が手数料を取って購入希望者を探す方法です。

しかし、この方法は購入希望者との交渉で「売却価格が査定価格よりも下がってしまう」恐れがあるうえ、そもそも購入希望者が現れない限り、共有持分を売却できません。

大抵の専門買取業者は無料査定をおこなっていますが、早ければ依頼から2~3日で買取してもらえます。

すぐに現金化したい場合は、共有持分専門の買取業者に持分を買取してもらうことをおすすめします。

専門買取業者は途中キャンセルもなく取引完了までがスムーズ

不動産を売却するとき、個人の買主だと「ローンが組めず資金が足りなくなった」などの理由で、契約寸前でのキャンセルも少なくありません。

専門買取業者であれば、不動産のプロとして共有持分の価値を見極め、企業として利益が出ると判断した金額を提示してくれます。そのため、専門買取業者であれば契約直前で「資金が用意できなかった」とはなりません。

また、共有持分の売買に必要な手続きはすべて把握しているので、買取を依頼すれば書類の用意などについてもアドバイスしてくれます。

査定したからといって、必ず売却する必要もありません。自分の共有持分の市場価値を知るためにも、1度は査定を依頼してみることをおすすめします。

【最短12時間で価格がわかる!】共有持分の買取査定窓口はこちら

共有持分を贈与するなら登記申請や贈与税の申告を忘れないようにしよう

家族や近しい関係へ贈与するとき、当事者間の合意だけで済ませて登記申請や贈与税の申告をしないケースも時々が見られます。

しかし、贈与の相手が家族や親戚であっても、登記申請と贈与税の申告は必ずしなければいけません。

登記は不動産の所有者を公に証明するためのものです。正確に登記しておかなければ、トラブルが起こったときに所有者としての権利を主張できなくなります。

贈与税の申告は、贈与を受けた年の翌年2月~3月中旬頃におこないます。こちらも正確に申告しなければ、申告漏れで追徴課税が発生したり、逆に本来受けられるはずの控除が受けられずに損失になってしまいます。

登記申請も贈与税の申告も、書類作成や贈与額の計算など複雑な作業が必要です。司法書士や税理士などの専門家に相談して、正しい申請や申告ができるようにしましょう。

贈与相手が「共有者」「第三者」のどちらでも登記や納税は必要

共有持分の場合、共有者同士で持分を贈与したいと思うこともあるでしょう。

「本来1つの不動産なのだから、共有者同士なら贈与税もかからないのでは?」と考えがちですが、実際には贈与の相手が共有者でもそれ以外でも、登記や税金の手続きに違いはありません。

この記事の最初の方でも説明しましたが、共有持分とは個人が持つ権利です。そして、贈与税も登記も、権利を譲り渡すという「行為」に対して発生します。

贈与の相手によって書類の書き方に違いはありますが、手続きそのものが必要なことに変わりはないと覚えておきましょう。

「ローンの支払いに協力していた人」を後から名義人に追加する方法

少し特殊なケースとして「共有持分は持っていないけど、住宅ローンの支払いを負担していた人」を途中から名義人(不動産の所有者)に追加できるかという話があります。

しかし、購入後の夫のローン支払いを妻が働いて一部負担しています。

この場合、途中から妻を名義人に加えて、ローン負担分の共有持分を渡せるのでしょうか。

この場合は2つの方法が考えられます。まず1つが「更正登記」というもので、過去にさかのぼって登記内容を修正するというものです。現在の共有者はもちろん、土地や中古住宅などの場合は以前の所有者にも協力してもらう必要があります。

【間違った登記はすぐ修正!】共有持分における更正登記の方法や書類&費用を解説!

【間違った登記はすぐ修正!】共有持分における更正登記の方法や書類&費用を解説!

もう1つは、「現在の間違った所有者」から「本来の所有者」へ名義を移すことで解決する「真正な登記名義の回復」です。過去の間違った登記は消さず、現在の権利の実態に合わせて改めて登記するという方法になります。

どちらも準備する書類や条件が複雑なので、まずは司法書士に相談することをおすすめします。また、名義人や持分割合に変更があると、ローンを組んだ金融機関から審査のやり直しや一括返済を求められる可能性も少なくありません。金融機関には事前に必ず相談しておきましょう。

「共有持分の放棄」で共有者に対して贈与と同じ結果が得られる

通常、不動産の所有権は捨てられません。誰かが必ず所有していて、売却なり贈与なりで所有権を譲渡しなければ手放せないとされています。

ただし、共有持分の場合には「共有持分の放棄」というものが認められています。共有持分を放棄することで、放棄した持分(=所有権)を他の共有者に帰属させるというものです。

共有持分の放棄は、放棄するという意思表示だけで成立します。他の共有者はこれを妨げたり、持分の帰属を拒否したりできません。結果として「共有者へ強制的に持分を贈与する」のと同じことになります。

しかし、放棄自体は意思表示だけで成立しても、登記の手続きには共有者の印鑑や各種書類が必要です。また、税金の面でも「放棄された持分は贈与で受け取ったものと同じ」として、受け取る側の共有者に課税されます。

実務上、共有者と全く無関係なまま放棄できるわけではないことに注意しましょう。

共有者に登記を拒否された場合は「登記引取請求訴訟」で解決しよう

共有持分の放棄をするとき、他の共有者にどうしても登記を協力してもらえない場合は「登記引取請求訴訟」を起こすという選択肢があります。裁判所に申立てすることによって、放棄した人だけで登記申請が可能になる方法です。

ただし、裁判所の判決が出るまでには数ヶ月単位の時間がかかります。各種書類の準備や手間も発生するので、訴訟を検討するなら1度、弁護士に相談してみましょう。

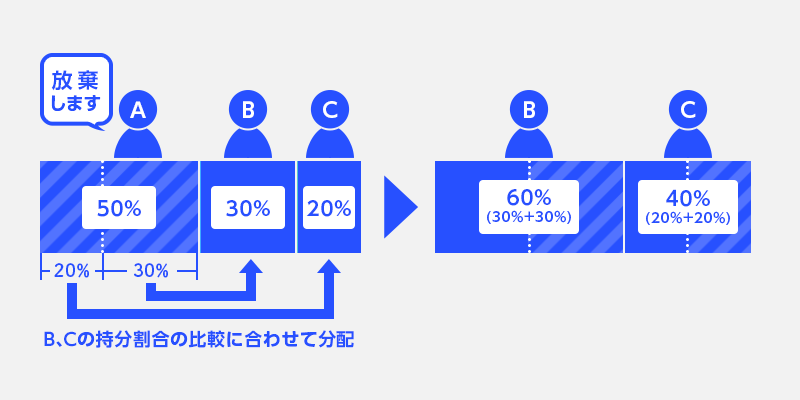

放棄された共有持分は持分割合の比率に応じて分配される

放棄された持分がどのように帰属されるかですが、これは持分割合の比率に応じて決められます。

Aが持分を放棄すると、BとCの持分割合の比率3:2を保つように放棄された持分を分配します。

- Aの持分をBとCの比率にあてはめると3/10:2/10

- Bの持分は3/10+3/10=6/10(60%)

- Cの持分は2/10+2/10=4/10(40%)

放棄は「誰に」「どのくらい」自分の持分を渡すかは選択できない、ということを覚えておきましょう。

売却も贈与も「利益を得た方」に課税される

譲渡の方法について、売却と譲渡について解説してきましたが、この2つは税金の面でも大きな違いが生まれます。

売却は共有持分を手放した方(=売却益を得た方)に「譲渡所得税」と「住民税」が課税され、贈与は共有持分を受け取った方に「贈与税」が課税されます。基本的に「利益を得た方に課税される」と思って間違いありません。

不動産を所有していた期間や、取得したときの価格によって課税額は変わります。それぞれがどのように計算されるのかを見ていきましょう。

売却は不動産の「取得費及び譲渡費」と「売却価格」の差額に対して課税される

不動産の売却には「譲渡所得税」と「住民税」が課されます。

ここでいう「譲渡」は「売却」と同じ意味で考えてください。課税対象である「譲渡所得」は、不動産の売却価格から取得費と譲渡費を引いた金額になります。

- 譲渡所得=売却価格-(取得費+譲渡費)

取得費は売却予定の不動産を「購入したときの価格」です。譲渡費は不動産を売却する際の仲介手数料や印紙代などが含まれます。

取得費と譲渡費の合計が500万円の場合、600万円で売却できれば譲渡所得は100万円になります。この価格を基準として、譲渡所得税と住民税が計算されるのです。

取得してからの期間で税率が変わる

譲渡所得にかかる税率は、不動産を所有していた期間によって変わります。

譲渡所得税は5年以下で30.63%、5年超だと15.315%が税率になります。マイホームの場合は10年超の所有で更に軽減され、譲渡所得6,000万円分までは10.21%、6,000万円を超えた部分は15.315%です。

住民税は5年以下で9%、5年超だと5%です。更にマイホームの場合は10年超で4%に軽減されます。

ここで注意すべきなのが、所有期間は「不動産を売却する年の1月1日時点で基準を超えているか」で判断されるという点です。

しかし、2020年1月1日時点では所有期間が4年11ヶ月なので、2月以降のいつ売却しても2020年のうちは「5年以内の所有」となります。

「5年超の所有」と見なされるには、2021年の1月1日まで待たなければいけません。

取得費用が不明な不動産は「売却価格の5%」になる

先祖代々の土地など、取得費用が不明な不動産は売却価格の5%を取得費として計算します。売却価格が1,000万円なら、その5%の50万円が取得費です。

また、取得費がわかっている場合でも売却価格の5%を下回るとき、5%相当額であるとして申告可能です。つまり、上記1,000万円の不動産であれば、実際の取得費が0円でも50万円として申告できるということになります。

取得費と売却価格に差があると、譲渡所得が高くなり、税額も上がります。そういった負担の増加を、ある程度軽減できる制度といえるでしょう。

相続や贈与で得た不動産は「取得時期」や「取得費」も引き継がれる

相続や贈与などで手に入れた不動産は、取得した時期と取得費を引き継ぎます。

参照:相続や贈与によって取得した土地・建物の取得費と取得の時期(国税庁)

以前の所有者が4年間持っていた不動産を、贈与を受けてから2年で売却するとします。この場合の課税では所有していた期間が合算された6年間となり、税率が安くなるのです。

また、取得費は「以前の所有者が不動産を取得したときにかかった費用」で計算されます。贈与で手に入れた不動産を売却するとき、以前の所有者が500万円でその不動産を取得していたのなら、この500万円がそのまま取得費として譲渡所得が計算されるのです。

しかし、共有持分の場合は1つだけ例外があります。「共有持分の放棄」で手に入れた持分に関しては、取得時期も取得費も引き継がれません。そのため、取得時期は「放棄を受けて持分が帰属されたときから」で、取得費用は「0円」とみなされます。

ただし、上の項目で解説した「取得費が売却価格の5%以下より低い場合は、5%相当額で計算できる」という決まりがあります。これにより、実務上では取得費を「0円」とすることはあまりないといえるでしょう。

売却価格が低すぎると相手に贈与税が発生する

じつは売却でも「贈与税」がかかる場合があります。それは「売却価格が不動産本来の価値より著しく低い場合」です。

家族や親戚間で、譲渡所得税を避けるために「時価1,000万円の不動産を10万円で売る」と考えたとします。しかし、この場合は差額である990万円を「無償で贈与した」と税務署が判断し、贈与税が課される可能性があるのです。

では、本来の価値からどれくらい下げると贈与になるのかというと、実は明確な基準は設けられていません。不動産の状況や売主と買主の関係性など、個々の事情によって総合的に判断されます。

税務署が売却価格を低いと判断すれば、裁判に発展する可能性もあります。このような事態を防ぐためにも、不動産会社の査定を利用したり、不動産産鑑定士へ鑑定を依頼してみましょう。

贈与は「そのときの不動産の評価額」に対して課税される

贈与税は、無償で不動産を受け取った場合に、そのときの不動産評価額に対して課税されます。共有持分の場合は、不動産全体の評価額に所有している持分割合をかけたものが課税対象です。

土地か建物かによって、不動産の評価額も変わります。土地に関しては接している道路に設定された路線価から計算する「路線価方式」か、固定資産税評価額に設定された倍率をかける「倍率方式」のどちらかです。建物は、マイホームに関しては固定資産税評価額がそのまま贈与税の計算にも使われます。

その他、賃貸用や事業用など、不動産の用途や状況によって計算方法も異なります。正確に知りたい場合は、不動産鑑定士へ依頼しましょう。

参照:土地家屋の評価(国税庁)

贈与税は通常「暦年課税」方式で1年ごとに課税される

不動産に限らず、贈与税には通常「暦年課税」の方式が取られます。「暦年課税」は、1年ごとに贈与された資産に対して課税される方式です。

「資産の種類」と「贈与した人の数」はまとめられます。例えば、不動産と株式を別々の人からもらったときは、その評価額の合計が課税対象になり、この合計額に基礎控除110万円を引いたものから贈与税を計算します。

10%~55%の税率をかけた後、更に設定された控除(110万円の基礎控除とは別)を差し引いたものが贈与税額です。父母・祖父母が20歳上の子・孫に贈与する「特例贈与」と、それ以外のパターンである「一般贈与」で、税率や控除額が変わります。

【特例贈与(父母・祖父母から20歳以上の子・孫への贈与の場合)の税率一覧】

| 基礎控除後の課税対象額 | 税率 | 控除額(基礎控除とは別) |

|---|---|---|

| 200万円以下 | 10% | なし |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

【一般贈与(特例贈与にあてはまらない場合)の税率一覧】

| 基礎控除後の課税対象額 | 税率 | 控除額(基礎控除とは別) |

|---|---|---|

| 200万円以下 | 10% | なし |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

「相続時精算課税制度」で贈与税を先送りできる

相続時精算課税制度とは「60歳以上となっている父母又は祖父母」から「20歳以上の子どもや孫」の贈与に対して使える、贈与税の特例制度です。

2,500万円以内までの贈与は課税を先延ばしにして、相続が発生したときにまとめて課税するという方式です。2,500万円を超えた分は、一律20%の税率で贈与の起きた年に納税します。

あくまで先送りなので、この制度を使って先送りした分も含めて、相続発生時に「相続で受け取った財産」と「課税を先送りしていた分の財産」がまとめて課税されます。

相続発生を待たずに財産を譲れたり、2,500万円を超える分は暦年贈与より税率が安くなるなどのメリットがあります。ただし、暦年贈与で使える110万円の基礎控除を受けられなかったり、途中から暦年贈与に戻せないため注意が必要です。

税金の計算や申告は税理士に依頼しよう

税金の計算には、不動産の状況によって様々な要因が絡み合います。譲渡する相手との関係性や、不動産の用途、共有持分の場合はその割合も影響するので非常に複雑な計算です。

自分で計算・申告できますが、税理士に依頼した方が正確かつ手間もかかりません。

1つ間違えれば税額が跳ね上がったり、本来受けられる控除を見落としてしまう恐れもあります。税理士は節税の観点からもアドバイスしてくれるので、まずは相談してみることをおすすめします。

共有不動産を物理的に譲渡したい場合は「共有物分割請求」を起こそう

ここまで共有持分の譲渡について解説しましたが「共有不動産を物理的に分割したり、お金に変えてから譲渡したい」という方もいるはずです。

例えば、100㎡の土地における1/2の共有持分を所有している場合「共有持分ではなく50㎡の土地として譲渡したい」といった場合です。

こうした場合「共有物分割請求」を起こせば、共有状態を解消して、共有不動産を複数の単独名義不動産に分筆したり、持分割合に応じた金額に変えることも可能です。

- 民法第256条

各共有者は、いつでも共有物の分割を請求することができる(中略)- 民法第258条

共有物の分割について共有者間に協議が調わないときは、その分割を裁判所に請求することができる。

最初に共有者間で話し合い、それでも分割方法が決まらない場合は裁判所に裁定してもらえます。

譲渡を検討する目的が「共有状態から抜け出したい」もしくは「共有持分をお金に変えたい」ということであれば、この手続きで解決できるでしょう。

3つの方法から共有状態の解消を目指す

共有物分割請求では、話し合いの段階でも裁判の段階でも、3つの方法から共有状態の解消を目指します。

注意が必要なのが、裁判では請求を起こした人の意見だけではなく、共有者全員の主張や経済状態から判決が出されます。そのため、3つのうち望む結果が必ず得られるとは限りません。

訴訟はあくまで最終手段として、話し合いによって解決することが望ましいでしょう。

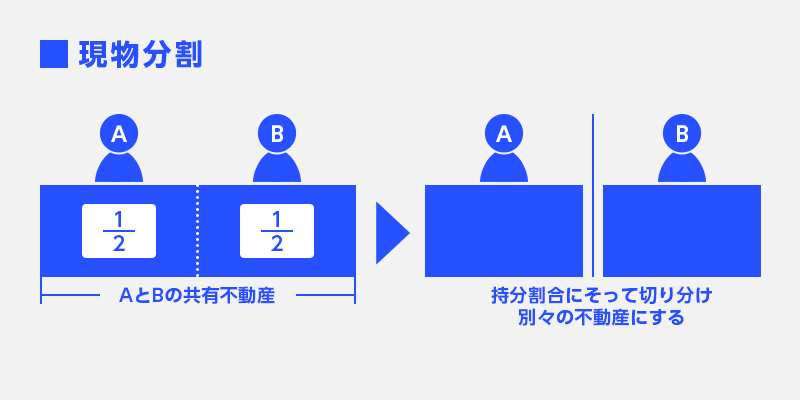

不動産を物理的に分ける「現物分割」

「現物分割」とは、不動産そのものを分割する方法です。共有不動産を持分割合にそって切り分け、それぞれを単独名義の不動産にすることをいいます。

土地の場合、1つの土地に新たな境界線を引いて切り分けることを「分筆」といいます。現物分割もこの分筆を使って土地を分けるのですが、土地の価値は単純な面積の他に形状や日当たりなど様々な要因で変わります。そのため、平等な価値の分割が困難という場合があるのです。

建物に関しては、そもそも分割(分筆)自体ができません。そのため、「複数の建物を共有しており、それらを持分割合にそって平等に分けられる」という状況でなければ、この方法は使えません。

現物分割は、かなり条件が限定された方法といえるでしょう。

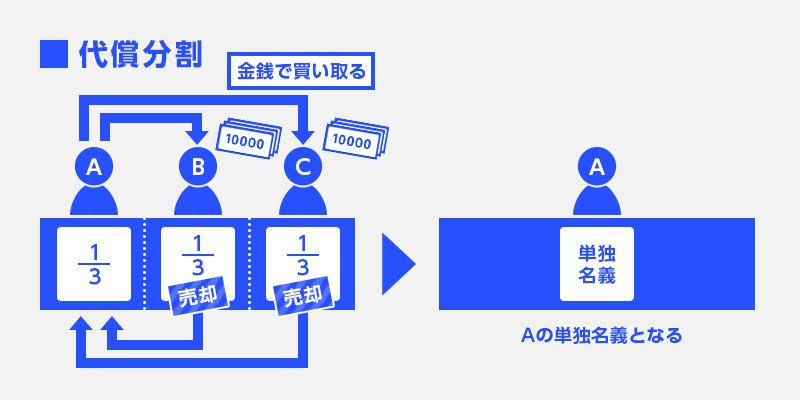

共有持分を共有者に買い取ってもらう「代償分割」

「代償分割」は、共有者の誰かが他の共有者の持分を買い取るという方法です。

「共有持分のみの売買は市場価値が低くなる」とはすでに伝えましたが、共有状態が解消された単独名義の不動産ならその心配はなくなります。不動産が本来持っている価値を損ねずに共有状態を解消できるので、買い取る側も適正価格で買い取りやすいでしょう。

この方法の問題点は、買い取る側に充分な資金があることが前提という点です。また、裁判においても買取を強制するような判決は出せません。

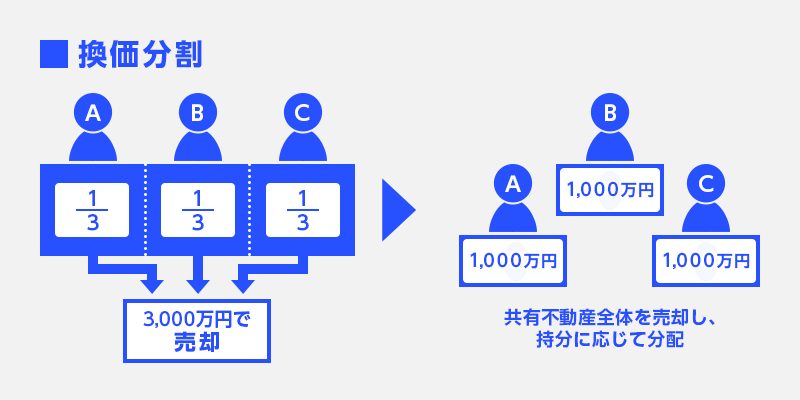

不動産全体を売却して現金で分割する「換価分割」

不動産全体を売却し、売上を現金で分割することを「換価分割」といいます。

共有者全員が売却に同意できれば、不動産全体の適正な価格を得た上で共有状態を解消できます。

しかし、話し合いの段階でこの結論に至ればよいのですが、裁判に進むと少し事情が変わるため注意が必要です。

裁判の場合、どうしても共有者全員の意見がまとまらなければ、共有不動産を競売にかけることによって強制的に換価分割の方法が取られます。そして、競売にかけられた物件は一般的に市場価格より大幅に安くなってしまうのです。

裁判になっても共有者全員が主張を曲げず譲歩しなければ、逆に全員が損をする結果になってしまいます。

「共有物分割禁止特約」で共有物分割請求を禁止する取り決めもできる

共有物分割請求はいつでも、どの共有者も請求可能ですが、条件付きで請求を禁止できます。

「共有物分割禁止特約」というもので、共有者全員の同意があれば最長5年間は分割の請求を禁止できます。5年を超える取り決めは無効になりますが、期間終了時に改めて全員の同意があれば、更新が可能です。

この分割禁止の特約は、合意したときの当事者以外に証明するには登記が必要です。

例えば、共有者の1人が共有持分を誰かに譲渡した場合、新しい共有者は合意時の当事者ではありません。そのため、登記がない場合はその新しい共有者に分割禁止の特約を主張できなくなります。

共有持分を譲渡するなら手続きは専門家へ依頼するべき

共有持分の譲渡には、様々な手続きが必要なことを解説してきました。

どの手続きも、1つの間違いで税金が上がったりトラブルが起きて裁判にまで発展する可能性があります。売却にしろ贈与にしろ、すべての手続を自分で済ませる方はほとんどいないでしょう。

売却なら共有持分専門の買取業者、登記なら司法書士、そして税金の申告は税理士など、それぞれの分野にプロフェッショナルがいます。自分だけで悩んで時間を使うよりも、それらの専門家に相談することがスムーズな譲渡の近道です。

共有持分の譲渡についてよくある質問

共有持分とは、複数人が共有する不動産において「各共有者がどれくらいの所有権をもっているか」を指すものです。「持分1/2」というように、割合で表記します。

はい、譲渡できます。共有持分は各共有者固有の権利なので、売却や贈与は自由におこなえます。他共有者の同意もいりません。

贈与相手が「共有者」でも「第三者」でも、登記申請や納税が必要です。手続きには専門的な知識が必要なので、司法書士や税理士に相談しましょう。

共有持分の取り扱いに不慣れな大手不動産会社より、共有持分を専門としている買取業者のほうが高額で買い取ってもらえるでしょう。また、離婚協議などでトラブルになっている場合は、弁護士と連携している専門買取業者に相談するのがおすすめです。→弁護士と連携した買取業者はこちら

他の不動産会社が買取を断った物件でも、共有持分専門の買取業者なら売却できる可能性があるでしょう。共有不動産は権利関係が複雑なため、コストを気にする会社では取り扱いを断る場合があります。専門買取業者なら共有持分の活用ノウハウがあるので、積極的に買い取ってもらえます。