不動産を複数人で共有する場合、各共有者はそれぞれの所有権として「共有持分」を取得します。

持分割合(不動産全体に対する共有持分の割合)は、購入資金の負担割合や法定相続分によって決めるのが一般的です。

正しく持分割合を設定しないと、贈与税が発生して損をしてしまうケースがあります。

持分割合によって「共有不動産に対して可能な行為」も変わるため、自分の持分割合はしっかりと把握しておきましょう。

ちなみに、共有持分は持分割合に関わらず、自分の意思のみで売却も可能です。共有持分の知識が豊富な専門買取業者に買取してもらえば、高額かつ最短数日での現金化が可能なのでおすすめです。

>>【最短12時間で価格がわかる!】共有持分の買取査定窓口はこちら

- 相続した不動産の共有持分割合は基本的に法定相続分に応じる。

- 共有名義でローンを組むときは出資額に応じた持分割合にする。

- 持分割合によってできることが異なる。

相続で不動産を共有にしたときの持分割合の決め方

相続で不動産を共有にした場合、持分割合の決め方は大きく2つあります。

それは何かというと、法定相続分による方法と、遺産分割協議で決める方法です。

相続人の意向や、不動産の状況に合わせた方法を選びましょう。

それぞれ具体的に説明していきます。

法定相続分によって決める

まずは、法定相続分に従って決める方法を解説します。

法定相続分は民法によって、次のように定められています。

民法第900条

同順位の相続人が数人あるときは、その相続分は、次の各号の定めるところによる。

1. 子及び配偶者が相続人であるときは、子の相続分及び配偶者の相続分は、各二分の一とする。

2. 配偶者及び直系尊属が相続人であるときは、配偶者の相続分は、三分の二とし、直系尊属の相続分は、三分の一とする。

3. 配偶者及び兄弟姉妹が相続人であるときは、配偶者の相続分は、四分の三とし、兄弟姉妹の相続分は、四分の一とする。

4. 子、直系尊属又は兄弟姉妹が数人あるときは、各自の相続分は、相等しいものとする。ただし、父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の二分の一とする。引用:e-Govポータル「民法第900条」

例えば夫が亡くなり、妻と子供3人で不動産を相続する場合の持分割合は、妻が1/2、子供3人がそれぞれ1/6ずつとなります。

さらに詳しい相続人の範囲や法定相続分について知りたい方は、国税庁のページを参考にしてみてください。

参照:国税庁ホームページ

遺産分割協議で決める

次に、遺産分割協議で決める方法です。

遺産分割協議とは、相続人同士で遺産の分割方法を決める話し合いです。

遺産分割協議で相続人全員の同意が得られれば、遺言書や法定相続分に関係なく自由に不動産の持分割合を決められます。

例えば前の項目と同じ条件の場合、妻が不動産を全て相続し、子供たちへ法定相続分に応じて現金を渡します。こうすれば相続後に妻の共有持分割合は100%(1/1)となり、単独名義にすることが可能です。

遺産分割協議で成立した内容は、遺産分割協議書を作成し全員が同意した証拠として残しておきましょう。

遺産分割協議書は相続人が作れる!ひな形通りの正しい書き方や作成依頼先も解説

遺産分割協議書は相続人が作れる!ひな形通りの正しい書き方や作成依頼先も解説

共有名義で不動産を購入するときの持分割合の決め方

共有名義でローンを組むときの持分割合は、基本的に前述した計算方法で決めます。

持分割合を出資額と異なる割合で設定してしまうと、後に贈与税が課せられてしまう可能性があるので注意が必要です。

また、将来の収入も見越した持分割合を設定する必要があります。

ローンの種類や資金援助がある場合の割合設定方法も説明していきます。

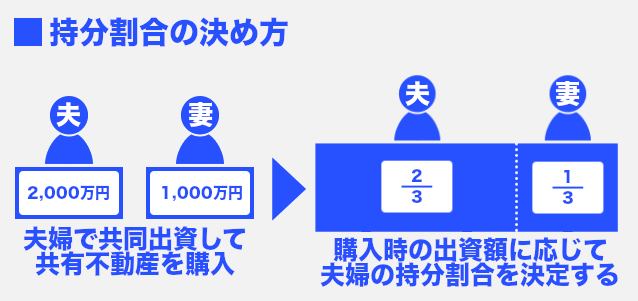

持分割合は出資額によって決めるのが一般的

共有名義でローンを組む際の持分割合は、自由に設定することができます。

ただし、出資額と持分割合が一致していないと、贈与税が発生することがあるので出資額に応じた割合にするのが一般的です。

例えば、夫が全額負担したにも関わらず持分割合を夫婦で1/2ずつと設定すると、不動産の1/2を夫から妻へ贈与したとみなされ、贈与税の対象となります。

そのため、持分割合は出資額に応じて設定するようにしましょう。

将来の収入を見越して持分割合を設定しよう

妻が妊娠や出産で仕事を辞めた場合、夫が妻のローンを肩代わりするのが一般的でしょう。

この場合、夫が妻へ返済相当額を贈与したことになり、贈与税の対象となります。

要するに、妻の持分割合が大きいほど、妊娠や出産で妻が仕事をやめたときの夫のローン返済額と贈与税の負担が大きくなります。

そのため、将来のライフプランを考慮した持分割合を設定しましょう。

住宅ローンの種類によって出資額・持分割合が異なる

夫婦で住宅ローンを組む場合、ローンの種類によって出資割合が異なります。

それにともない、夫婦の持分割合も変わってくるため、住宅ローンは慎重に選びましょう。

通常、ペアローン型や連帯債務型の住宅ローンを組む場合、夫婦2人が返済義務を負い、その返済割合を持分割合とします。

ただし、連帯保証型で住宅ローンを組む場合、名義人つまり夫婦のうち一方にしか返済義務はありません。

そのため、連帯保証型の住宅ローンを組むときに不動産を共有名義としたい場合、名義人でない方は頭金を支払う必要があります。

支払った頭金が出資額となり持分割合が決まるので、持分割合を大きくしたいのなら頭金を多く支払わなければならず、それなりの資金が必要です。

【具体例①】夫のみがローン返済する場合の持分割合(連帯保証型)

以下の条件で、5,000万円の不動産を夫婦で購入するとします。

- 妻は頭金500万円を負担

- 夫は頭金300万円、ローン返済4200万円、合計4500万円を負担

この場合の持分割合は以下のようになります。

- 妻:500/5000=1/10

- 夫:4500/5000=9/10

持分割合が記載されている登記証明書は誰でも閲覧ができるため、購入金額やローン返済額を第三者が予測できます。

予測されたくない場合は、数字を約分してなるべく小さくするのがおすすめです。

住宅購入において資金援助がある場合の持分割合

住宅購入時の資金援助は贈与、借入、共有に分かれます。

贈与と借入の場合は、それぞれ贈与と借入を受けた方の出資額に加算されるため、その分持分割合が大きくなります。

そのため、例えば妻の持分割合を大きくしたければ、夫の両親からの援助だとしても妻への贈与や借入扱いにするのがよいでしょう。(援助者の同意が必要)

共有の場合は援助者も共有者のひとりとなるので、援助額に応じて持分割合を設定します。

共有であれば、贈与税や借入に対する返済金利などを気にする必要はありません。

ただし、不動産取得税や持分割合に応じた固定資産税を支払う義務が援助者にも発生することを押さえておきましょう。

【具体例②】親の資金援助がある場合の持分割合

妻の父から資金援助を受けて、5,000万円の不動産を夫婦で購入するとします。

条件を整理すると、以下のとおりです。

- 妻は頭金300万円を負担

- 夫はローン返済で4,000万円を負担

- 妻の父は頭金700万円を負担

この場合の持分割合は次のようになります。

- 妻:300/5000=3/50

- 夫:4000/5000=40/50

- 妻の父:700/5000=7/50

出資額を無視して持分割合を決めると贈与税が課せられる

「なぜ持分割合を出資額によって決めなければならないのか?」というと、贈与税が課せられてしまうためです。

原則として、不動産を共同購入した場合は負担した金額の分だけ不動産の権利があると考えられます。

つまり、多く出資した人ほど不動産に対する権利が大きく、出資額が少ない人ほど不動産への権利が小さいという考え方です。

例えば、1,000万円の不動産を夫900万円:妻100万円を負担して購入したのであれば、夫と妻の持分割合は夫9/10:妻1/10と考えられます。

しかし、共同購入時の出資額と持分割合が比例していないと、その差額が贈与であると扱われてしまうので、贈与税を支払わなければなりません。

例えば、1,000万円の不動産を夫900万円:妻100万円を負担して購入したのに、夫と妻の持分割合を夫1/2:妻1/2にしてしまうと、差額である400万円が夫から妻への贈与と扱われてしまうのです。

【具体例③】出資額を無視して持分割合を均等にしたい場合

妻・夫・妻の父の3人で、5,000万円の不動産を均等に共有したいとします。

そのためには、5,000万円の購入資金を3人で均等に負担する必要があります。

しかし、1人あたりの負担額は、5000÷3=1666.6666…となり割り切れません。

ですので止むを得ず、次のように購入資金を負担したとします。

- 妻は1,600万円を負担

- 夫は1,700万円を負担

- 妻の父は1,700万円を負担

この場合でも、それぞれの持分割合を1/3ずつとして、均等に共有することは可能です。

なぜなら、夫と父それぞれから妻へ約34万円ずつ贈与があったと扱い、双方納得の上であれば多少の持分調整は問題ないためです。

ただし贈与額が年間110万円を超えてしまうと、贈与税を課税されてしまうため注意しましょう。

共有不動産にできることは持分割合で変わる

共有不動産は共有者全員の所有物なので、個人ではできないこともあります。

| 行為 | 条件 |

|---|---|

| 保存行為 | 持分割合に関係なくOK |

| 管理行為 | 過半数の同意が必要 |

| 変更行為 | 共有者全員の同意が必要 |

共有不動産における「過半数の同意」とは、共有者の人数ではなく持分割合の過半数を指します。

もし自分以外の共有者が反対していても、自分が持分割合の過半数を所有していれば、管理行為をおこなえるのです。

保存行為・管理行為・変更行為について、具体例を挙げながらわかりやすく解説していきます。

「保存行為」は持分割合に関わらず自由にできる

保存行為は他共有者の同意がなくても、持分権者それぞれが自由に実行できます。

保存行為とは、共有不動産の現状を維持する行為で、具体的には不動産の修繕、法定相続による所有権移転登記、不法占拠者への明け渡し請求などのことです。

例えば、不動産の持分権を有していない第三者が不法に不動産を占有している場合、他共有者の同意を得なくても単独で明渡しを請求することができます。

ただし、損害賠償を請求する場合は、自分の持分割合においてのみであり、損害全額の賠償を請求することはできません。

「管理行為」は過半数の同意でできる

管理行為は同意している共有者の持分割合が過半数を超えている場合に実行できます。

管理行為とは、共有不動産を利用・改良する行為で、具体的には、賃貸借契約の締結及び解除や、不動産の使用方法を決定することなどです。

例えば、母親と4人の子供で不動産を共有して、母親が1/2、子供4人がそれぞれ1/8ずつ持分を持っていたとします。

この場合、子供全員が共有不動産を人に貸して家賃収入を得たいと主張しても、母親の同意が得られない限り賃貸契約を結ぶことはできないのです。

管理行為は同意している共有者の人数ではなく「持分割合の過半数があるか?」を確認してから実行しましょう。

「変更行為」は共有者全員の同意が必要

変更行為には、持分割合に関係なく共有者全員の同意が必要です。

変更行為とは、共有不動産の形状や性質に変更を加える行為で、具体的には不動産売却や大幅な修繕、増改築や長期での賃貸借などのことです。

例えば、持分割合における99/100の共有者が賛成していたとしても、1/100の共有者が反対したら変更行為はできません。

前の項目で「修繕は保存行為なので単独で実行できる」と説明しましたが、建物の建て替えや大規模な修繕は物理的変化を伴う変更行為と解釈されるため注意しましょう。

また、更地に建物を建築したり、持分権以上の範囲を売却することも変更行為とされ、共有者全員の同意が必要です。

もし「共有不動産を売りたいのに、他共有者が反対していて売却できない」という場合、共有持分のみであれば個人で自由に売却できます。

ただし、共有持分を単体で売りに出しても買主が見つかりにくいため、共有持分専門の買取業者に買取してもらうのがベストでしょう。

共有持分専門の買取業者の選び方は、こちらの記事で解説しているので参考にしてみてください。

共有持分買取業者おすすめ10選!各社独自の特徴・強みや選び方を専門家が解説

共有持分買取業者おすすめ10選!各社独自の特徴・強みや選び方を専門家が解説

ローンを組むときは適正な持分割合を設定することが大切

この記事では、共有不動産を共有するときの持分割合の決め方や、持分割合に応じておこなえる行為の違いを解説しました。

原則として、共有不動産の持分割合は購入時の出資額で決まります。

- 共有不動産の持分割合=出資額÷不動産の購入金額

ローンを組むとき持分割合は自由に設定できますが、出資額に応じた割合にしないと贈与税が発生する恐れがあるので注意が必要です。

また出産などで妻が仕事を辞める可能性など、将来の収入を見越して持分割合を設定しておきましょう。

持分割合によっては、持分割合における過半数や全員の同意が得られないとできない行為もあるため、後々困ることも少なくありません。

この記事を参考にして、適正な持分割合を設定するようにしましょう。

持分割合に関するよくある質問

共有持分とは、複数人で共有する不動産における「各共有者がどれくらいの所有権をもっているか」を指すもので、それぞれの持分割合を「1/2」というように分数で表記します。

法定相続分で示されている持分割合に従うか、遺産分割協議により共有者同士で決定した持分割合で相続します。

各共有者の持分割合は、共有不動産を取得するために費やした出資額によって決めます。出資額を無視して持分割合を決めると贈与税が課せられるため注意しましょう。

「保存行為」は持分割合に関わらず自由にできますが、持分割合における過半数の同意があれば「管理行為」も認められます。さらに他共有者の持分をすべて取得すれば「変更行為」も自由におこなえます。

共有持分を共有者同士で贈与することで持分割合を変更できます。ただし贈与額が年間110万円を超えてしまうと、贈与税を課税されてしまうため注意しましょう。