「共有物分割請求」とは、共有不動産において、共有名義の解消を求める手続きのことをいいます。共有者であれば誰でも、自分の持分割合とは関係なく請求が可能です。

一方「不動産の交換」は、不動産の所有権を交換する行為をいいます。別々の不動産であれば共有持分同士でも交換は可能であり、この方法を使って共有名義を解消することもできます。

ただし、共有物分割請求も不動産の交換も、共有者との交渉や法的手続きなど、多くの手間がかかる点は注意が必要です。

もしも、手間なく共有名義を解消したいのであれば、共有持分の売却もおすすめです。自分の共有持分は自由に売却できるので、共有者の同意がなくても問題ありません。

とくに、共有持分専門の買取業者であれば、共有持分の活用・収益化方法を確立してるので、高値で買い取ってもらえます。まずは無料査定で、具体的な買取価格を調べてみましょう。

>>【他社でNGの共有持分も売れる!】専門買取業者の無料査定はこちら

「共有物分割請求」とは共有関係の解消を求めるための手続き

不動産が共有状態にあると、さまざまなトラブルが起きやすいため、各共有者には「共有物分割請求」の権利が認められています。

共有物分割請求とは、不動産における共有状態の解消を求める手続きです。各共有者がいつでも請求できます。

民法第256条

1.各共有者は、いつでも共有物の分割を請求することができる。

引用:e-Govポータル「民法第256条」

共有者同士の話し合いだけでは解決できないケースでは、第三者に仲介してもらったり、裁判が必要になる場合もあります。

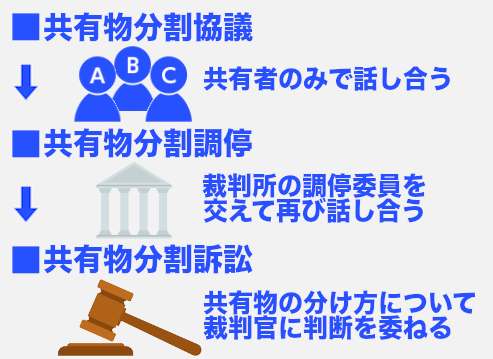

そして、共有物分割請求は以下の3つに大別されています。

| 共有物分割協議 | 共有者のみで話し合う |

|---|---|

| 共有物分割調停 | 調停委員を含めて話し合う |

| 共有物分割訴訟 | 分け方を裁判所に決定してもらう |

共有物分割請求について詳しくは、以下の記事もあわせてご覧ください。

共有物分割請求とは?共有物の分割方法や訴訟の手順・費用を詳しく解説

共有物分割請求とは?共有物の分割方法や訴訟の手順・費用を詳しく解説

共有不動産が物理的または金銭的に分けられる

共有物分割請求は、不動産における共有状態の解消を求める手続きです。

そのため、共有物分割請求で共有状態の解消方法が決まれば、さまざまな形で共有関係が解消されます。

一方、対象が家であるときは、現物を分割することはできないため、共有者間で金銭を授受することで解決されるケースがほとんどです。

共有物分割請求をすると、共有不動産が物理的あるいは金銭的に分割され、各共有者間で分け合うことになります。

共有者からの共有物分割請求は拒否できない

共有物の分割を求める権利は民法に規定されており、共有者であれば、持分割合に関わらずいつでも共有物の分割を請求できます。

たとえ、自分が共有持分を1/10しかもっておらず、相手が9/10の共有持分をもっている場合でも、共有物分割請求を申し入れられます。

そのため、共有物分割請求の提起があれば、各共有者は共有名義の解消に応じなければなりません。

共有物分割請求は拒否できる?請求があったときの適切な対応も紹介します!

共有物分割請求は拒否できる?請求があったときの適切な対応も紹介します!

「不動産の交換」とは不動産の所有権を交換すること

「不動産の交換」とは、不動産の所有権を交換する行為のことを指します。

土地と土地、土地と建物など、固定資産の所有権を交換できます。

不動産の交換をおこなう際は、土地の評価額を参考とし「等価」で交換がおこなわれるケースが多いです。

なお、地主と借地人が不動産を完全所有権にするため、底地と借地権を分筆して、それぞれ一部分を相互に交換するケースもあります。

適用要件を満たすと非課税にできる

交換によって固定資産の所有権が移転されたときには、基本的に税金がかかります。

ただし、以下の要件を満たせている場合は「固定資産の交換の特例」を受けられるため、交換による譲渡所得税を非課税にできます。

- 交換により譲渡・取得する資産は個人が所有する「固定資産」であること

- 交換する資産は相互に同じ種類と認められるもの(建物は建物同士、土地は土地同士であること)

- 交換する資産は1年以上所有していたもので、交換する目的で取得した資産の場合は認められない

- 交換により取得する資産は、譲渡する資産の直前の用途と同じ用途に使用すること

- 交換によって譲渡・取得する資産が、いずれか高い方の価額の20%以内であること(例:時価1,000万円の土地を交換する場合は、時価1,200万円~800万円までの土地)

不動産の交換を非課税にするためには、これらの要件を満たす必要があります。

不動産売却にかかる税金の種類と計算方法を解説!節税できる控除の特例も紹介します

不動産売却にかかる税金の種類と計算方法を解説!節税できる控除の特例も紹介します

共有物分割請求と不動産交換の違い

ここまでは、共有物分割請求と不動産の交換について解説してきました。

この2つを比べると、以下のような違いがあります。

- 実施できる不動産の状態

- 各種税金

次の項目から、詳しくみていきましょう。

1.実施できる不動産の状態

共有物分割請求は、共有状態の解消を求める手続きです。

そのため、対象が共有状態の不動産でないときは、分割請求をおこなえません。

一方で、不動産の交換は「どの不動産が対象」でも、おこなえます。

| 共有物分割請求 | 不動産の交換 | |

|---|---|---|

| 制度の概要 | 共有状態を解消できる | 不動産の所有権を交換する |

| 実施できる不動産の状態 | 共有不動産にのみ実施可能 | どの不動産が対象でも実施可能 |

2.各種税金

共有物分割請求で必ずかかる費用は、登記費用のみです。譲渡所得税・住民税などは課税されません。

一方で、不動産交換の場合は「固定資産の交換の特例」を受けられなかった場合、時価で売却したものとして課税されます。

そうなると、譲渡所得税・取得税などの支払いも必要となってしまいます。

なお、登録免許税の税率も共有物分割請求と、不動産の交換では大きな差があるので注意してください。以下のリストが、登録免許税の税率です。

| 税率 | |

|---|---|

| 共有物分割請求 | 不動産価額の0.4% |

| 不動産の交換 | 不動産価額の2% |

共有持分の登記については、こちらの記事も参考にしてみてください。

共有持分の登記費用と節約方法を解説!登記の手順や必要書類も説明します

共有持分の登記費用と節約方法を解説!登記の手順や必要書類も説明します

共有状態を解消するなら「共有物分割請求」がおすすめ

共有物分割請求とは、不動産における共有状態の解消を求める手続きです。

一方で「不動産の交換」とは、不動産の所有権を交換する行為のことを指します。共有物分割請求も不動産交換も、不動産の所有権者を変更するためにおこなわれます。

ただし、不動産の交換はさまざまな要件を満たさなければ、かかる金額も多くなるので注意が必要です。

一方で、共有物分割請求は、共有不動産の所有者であればいつでも提起可能で、税金も多くは課せられません。

そのため、共有状態を解消するなら、節税につながる「共有物分割請求」がおすすめです。

共有物分割請求と不動産の交換についてよくある質問

共有持分をもつ人が、他の共有者に対して「共有物の分割」を求める行為です。共有物分割請求は拒否できないため、だれかが請求したら必ず分割に向けた話し合いをする必要があります。

共有不動産を売却して売却益を分割する「換価分割」や、共有者間で持分売買をおこなう「代償分割」のほか、不動産を切り分けて単独名義にする「現物分割」があります。

土地と土地、土地と建物など、固定資産の所有権を交換交換する行為のことです。

「実施できる不動産の状態」と「各種税金」が大きな違いです。共有物分割請求は実施できるケースが限られている分、税金で得しやすいです。

共有状態を解消するなら「共有物分割請求」がおすすめです。共有不動産の所有者であればいつでも提起可能で、税金も多くは課せられないからです。