離婚にあたって、持ち家をどのように取り扱うかは重要な問題点といえます。実際に多いのは、財産分与の一環として離婚後も妻が持ち家に住むケースです。

しかし、離婚後に妻が持ち家に住む場合、家の名義変更や住宅ローンの残債など、注意すべきことも多くあります。

場合によっては、住宅ローンの規約違反に問われて、金融機関から残債の一括返済を請求されるかもしれません。共有名義の場合は、離婚後に夫が共有持分を売却して第三者と共有状態になる恐れもあります。

離婚後も持ち家を維持するより、売却して現金で財産分与したほうが手続きがスムーズで、離婚後のトラブルも起こりません。

弁護士と連携した買取業者なら、離婚に関するトラブルから持ち家および共有持分の売却まで、総合的なサポートが可能です。無料相談を利用して、ベストな選択をアドバイスしてもらいましょう。

>>【弁護士と連携した買取業者】共有持分の買取査定窓口はこちら

- ローンのない家に妻が住み続けるなら、名義変更をしよう。

- 夫がローンを支払い続けるなら「公正証書」を作成して、滞納のリスクに備えよう。

- 夫が持分を売却したら、自分の持分の売却も検討しよう。

専業主婦や夫名義の持ち家でも離婚後に妻が住むことは可能

専業主婦で住宅に関する資金を一切払っていない場合や、住宅の名義が夫であっても、離婚後に妻が持ち家に住み続けることができます。

なぜなら、婚姻後に取得した持ち家は離婚時に「共有財産」とされ、支払った金額や名義と関係なく2人が平等に貢献して築いた財産として扱われるからです。

また、ローンの返済が終わっている場合は、夫名義から妻名義へ変更することもできます。

次の項目から、詳しく解説します。

離婚時に持ち家は名義や持分に関係なく共有財産として扱われる

前の項目で述べたように、離婚時の財産分与において婚姻後に取得した財産はすべて平等に扱われます。

そのため、住宅ローンをすべて夫が支払っていたり、夫の持分割合が妻より大きかったとしても、住宅を所有する権利はどちらにも平等にあるのです。

離婚時の財産分与においては、財産を換金してその利益を等分するのが基本です。

しかし、住宅にそのまま住み続けたい場合は換金ができません。

その場合、主に以下の2つの方法が考えられます。

- 慰謝料や養育費の代わりとして妻が住宅をもらう

- 妻が夫に代償金を支払って住宅を所有する

代償金とは、住宅を換金していたとしたら夫がもらえていたはずの金額を、妻が支払うことです。

離婚時の財産分与における家の取扱いについては、以下の記事でさらに詳しく解説しているので参考にしてください。

離婚後に家を妻のものにする方法とは?財産分与の基礎知識から解説します!

離婚後に家を妻のものにする方法とは?財産分与の基礎知識から解説します!

住宅ローンがなければ妻へ名義変更できる

住宅ローンが残っていなければ、離婚後も住み続ける妻へ名義変更するとよいでしょう。

名義が夫のままであると、住宅はあくまでも夫の所有物です。

そのため、家賃を請求されたり、住宅を売却したいと言われるリスクがあります。

そのようなリスクを避けるためにも、離婚時に住宅の名義変更も忘れずにしましょう。

夫の単独名義から妻の単独名義へ変更する場合は「所有権移転登記」、共有名義から妻の単独名義へ変更する場合は「持分移転登記」をおこないます。

登記の方法は、以下の記事で詳しく解説しているので、参考にしてください。

共有持分の移転登記にかかる費用は?自分で行う流れや必要書類を解説

共有持分の移転登記にかかる費用は?自分で行う流れや必要書類を解説

離婚時に妻がローンの残る持ち家に住み続ける5つの方法

離婚時に住宅ローンが残っている場合、ローンがないときよりも扱いや手続きが複雑になります。

離婚後、妻が住宅ローンの残る持ち家に住み続ける方法は主に以下の5つです。

- 住宅ローン・不動産ともに妻の名義に変える

- 住宅ローン・不動産ともに夫名義のまま夫がローンを支払う

- 住宅ローン・不動産ともに夫名義のままで夫に家賃を支払う

- 連帯債務型ローンであれば夫婦でローンを支払い続ける

- 任意売却して所有者へ家賃を支払う

次の項目から、それぞれ詳しく解説します。

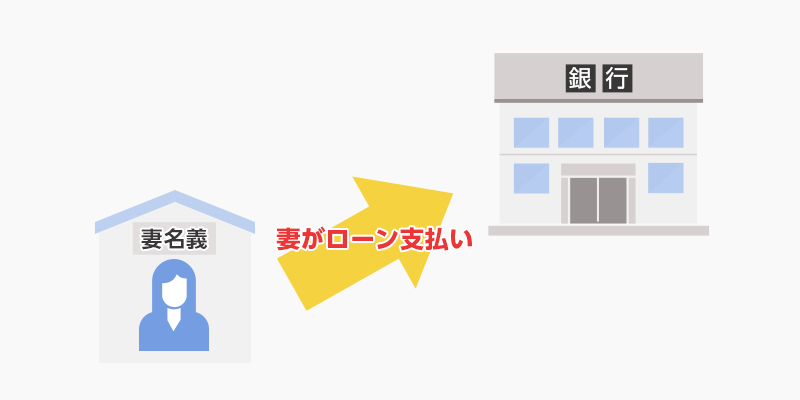

住宅ローン・不動産ともに妻の名義に変えて妻がローンを支払う

まずは住宅ローン・不動産ともに妻の単独名義として、妻が住宅ローンを引き継いで返済する方法です。

離婚後は夫と関わりを持ちたくない場合に、とくにおすすめの方法です。

ただし、妻が住宅ローンの審査に通る必要があります。

専業主婦やパート・アルバイトであると、住宅ローンの審査には通らない可能性が高いです。

また、収入が減った場合に住宅ローンが大きな負担となることが考えられます。

現在、夫が支払っている金額での返済ができたり、少し減額されれば支払い可能であれば借換えが認められる可能性があります。

収入の根拠となる給料明細などの資料を持って、借入先の金融機関へ相談してみるとよいでしょう。

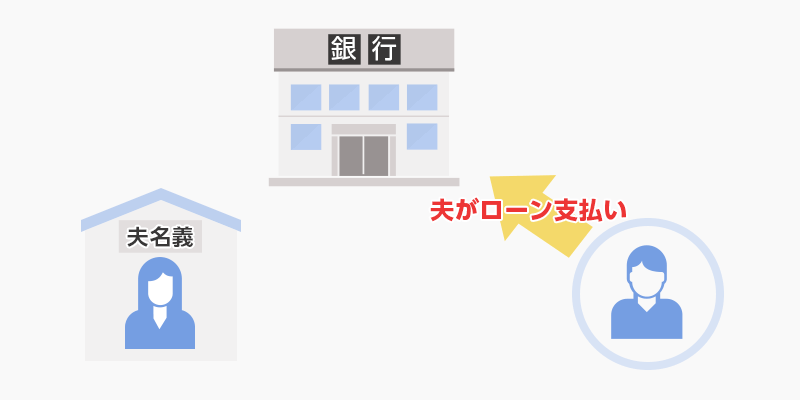

住宅ローン・不動産ともに夫名義のまま夫がローンを支払う

住宅ローンや不動産の名義を夫から変更せずに、夫がローンを支払い続ける方法もあります。

妻に住宅ローンの返済は難しいが、子どものためにも居住環境は変えたくないという場合によく選択される方法です。

この方法では夫の過失による離婚でない場合、養育費や慰謝料と相殺にするケースがよくみられます。

この方法を選択する場合、必ず住宅ローン借入先の金融機関へ事情を説明しましょう。

なぜなら、住宅ローンは契約者本人が住むことを条件としていることが多く、契約者が住んでいないと契約違反とみなされて、ローン残債の一括返済を求められる恐れがあるからです。

引っ越し費用や家賃がかからず、居住環境も変えずに済むメリットがありますが、以下のようなリスクが考えられます。

- 夫の収入が減って住宅ローンの返済が途絶える

- 夫が行方をくらませて住宅ローンの返済が滞る

夫の返済が滞ると、住宅が競売にかけられて退去を求められる恐れがあります。

上記のようなリスクへの対処法は、のちの項目でお伝えしますので参考にしてください。

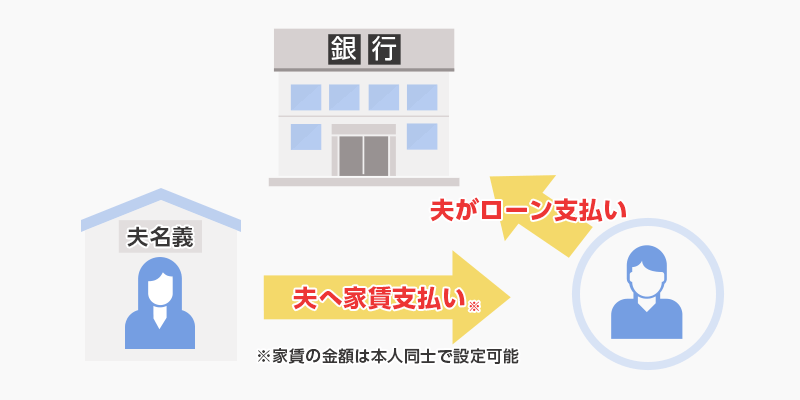

住宅ローン・不動産ともに夫名義のままで夫に家賃を支払う

住宅ローンや不動産の名義は夫のままで、夫に家賃を支払って妻が住み続けるのも1つの方法です。

以下のような場合は、この方法を選択するのがよいかもしれません。

- 夫に住宅ローンを今までどおり支払う収入がない

- 妻が財産分与で得をすることに夫が納得しない

- 妻の過失で離婚する

しかし、この方法は前の項目で述べたような夫が住宅ローンを滞納する可能性に加えて、妻が家賃を滞納する可能性もあります。

そうなると、夫の対応によっては住宅の売却などが考えられます。

この方法を選択する場合、将来の収入を見据えた条件での契約をしましょう。

連帯債務型ローンであれば夫婦でローンを支払い続ける

夫婦の共有名義でローンを組んでいるケースも多いと思います。

連帯債務型の場合、そのまま夫婦でローンを支払い続けるのも1つの方法です。

住宅ローンを組むときは、契約時の条件で完済するまで支払い続けることを前提に契約しています。

そのため、離婚を理由に返済額を下げたり、どちらかを連帯債務者から外すことは基本的に認められません。連帯保証型のローンも同様です。

連帯債務者や連帯保証人から外したい方と、同等以上の条件で契約をしてくれる人を連れてこない限り、離婚時での解除は難しいと考えたほうがよいでしょう。

リースバックで所有者へ家賃を支払う

リースバックとは、不動産業者へ住宅を売却し、売却後は新しい所有者へ家賃を支払って住み続ける方法です。

この方法では、住宅の名義は夫でも妻でもない第三者となります。

そのため、離婚後は住宅において夫と関わるのを避けられます。

また、所有者が変わるため固定資産税や維持管理費の負担がなくなるのもメリットの1つです。

ただし、売却価格は相場よりも1~3割程度低くなるのが一般的です。

住宅ローン残債が売却価格より高いと、リースバックの利用は難しくなります。

その場合、住宅ローンの返済を続けるのが難しければ、任意売却を検討するのがよいかもしれません。

任意売却については、以下の記事で詳しく解説していますので参考にしてください。

任意売却なら競売を回避できる!メリット&デメリットや具体的な手順と費用を解説!

任意売却なら競売を回避できる!メリット&デメリットや具体的な手順と費用を解説!

親族に一括返済してもらい、親族に家賃を支払う

親族に住宅ローンを一括返済してもらい、親族に対して家賃を支払って住み続けることも可能です。

前述のリースバックと違い、所有者が不動産業者や見ず知らずの第三者ではなく、親族であるため家賃の交渉や管理方法の相談がしやすいなどのメリットがあります。

ただし、親族間売却では、住宅ローンの借換えは認められないケースがほとんどで、ローン残債を一括返済しなければなりません。

そのため、親族の経済事情によっては利用が難しい方法です。

離婚時に妻が持ち家に住み続けるリスクとその対処法

離婚時に妻が持ち家に住み続ける場合、ローンを完済しているなら妻へ名義変更できればとくに大きな問題はありません。

しかし、夫がローンを支払い続ける場合や、ローンは完済していても名義が夫単独や夫婦共有である場合、住み続けるにあたってリスクが発生します。

リスクは大きく分けると以下の2つです。

- 夫がローンを滞納するリスク

- 夫が自分の持分を売却するリスク

それぞれ、実際に起こるとどうなるのかと、その対処法をお伝えします。

夫がローン返済を怠ると自宅が競売となる

まず、夫がローンを滞納するリスクです。

住宅ローンを滞納すると、以下のような段階を踏んで住宅が差押えとなるのが通常です。

| 滞納2ヶ月後 | 金融機関から督促状や催告書が届く |

|---|---|

| 滞納3ヶ月後 | 金融機関が競売手続きを開始 |

| 滞納4~5ヶ月後 | 裁判所が競売の準備を始める |

| 滞納6ヶ月後 | 競売期日通知が届く |

競売期日通知が届くと、競売を拒否することはできません。

そのため、住宅ローンの滞納がわかったらすぐに借入ている金融機関に連絡をし、滞納分を支払う必要があります。

また、その際はローンに加えて遅延損害金も発生するので注意が必要です。

住宅ローン返済の見込みがないと、競売手続きは止められない可能性が高くなります。

もしも、夫とも連絡が取れず滞納分の返済も難しい場合は、一度弁護士に相談してみるとよいでしょう。

公正証書を作成して滞納時は給料などを差押える

離婚後も夫が住宅ローンを支払い続ける場合、必ず「公正証書」を作成しましょう。

公正証書とは、国の定める公証人が、契約や取り決めを公的に証明する書類で、非常に高い信用力を備えています。

公正証書で金銭に関する契約をすると、その約束が守られなかったときに裁判をしなくても相手の給料や財産を差押えることができます。

そのため、公正証書で住宅ローンに関する契約を記しておけば、夫が滞納したときは夫の給料などを差押えることができるのです。

ただし、公正証書には法律上で無効になることは記載できません。

そのため、公正証書を作成するときは弁護士へ相談するとよいでしょう。

夫が自分の持分を売却する可能性がある

住宅が夫の単独名義や共有名義になっている場合、夫が自分の持分を売却するリスクがあります。

共有持分は、自分の持分のみであれば自由に売却することが認められているのです。

そのため、夫は妻に相談せずとも持分の売却が可能です。

夫の持分が第三者へ売却されると、見ず知らずの人と共有関係となります。

その場合、新たな共有者から家賃を請求されたり、持分割合によっては立ち退きを求められるリスクが考えられます。

次の項目では、そのリスクへの対処法をお伝えします。

夫の持分を買い取っておく

離婚時に、夫の共有持分を買取っておくのは有効な手段です。

夫の持分を買い取れば、妻の単独名義となるため夫が住宅に関わる機会はなくなります。

しかし、持分を買取る資金がないというケースは多いです。

その結果、第三者といつの間にか共有関係となっていることは少なくありません。

その場合、自分の持分も売却するのも1つの方法です。

共有者とトラブルに発展しそうであれば、住宅を手放すことも考えたほうがいいかもしれません。

共有持分専門の買取業者であれば、買取価格が低くなりがちな共有持分であっても、相場と変わらない値段で買取をしています。

売却利益は引っ越し代や、家賃に充てることができます。

無料査定を実施している業者も多くあるので、夫の持分売却へのリスクへ備えて一度査定してみるのもよいでしょう。

共有持分買取業者おすすめ10選!各社独自の特徴・強みや選び方を専門家が解説

共有持分買取業者おすすめ10選!各社独自の特徴・強みや選び方を専門家が解説

持ち家に妻が住み続ける以外の方法とそのメリット

離婚時に持ち家に住み続けられるのなら、引っ越し費用もかからず居住環境も変わらないというメリットがあります。

しかし、ここまでお伝えしたように、妻が住宅ローンを引き継げない場合は夫の住宅ローン滞納や勝手な売却といったリスクは避けられません。

そのようなリスクを加味すると、持ち家に住み続ける以外の方法を選択した方がよい場合もあるでしょう。

そこでこの項目では、持ち家に妻が住み続ける以外の方法とそのメリットをお伝えします。

離婚時に持ち家を売却して利益を折半する

離婚時に持ち家は売却し、売却益を折半する方法があります。

この方法のメリットは、以下のとおりです。

- まとまった現金が手に入る

- 売却以後は住宅のことで夫と関わらずに済む

- 利益の分配方法がわかりやすくトラブルに発展しにくい

利益の分配方法は基本的に折半ですが、養育費や慰謝料の代わりとしてどちらかが多めに貰えるケースも多くあります。

分配方法に迷ったら、弁護士に相談するとよいでしょう。

持ち家に夫が住み続けて代償金を受取る

住宅ローンが残っている場合、夫が住み続ける代わりに妻が代償金を受取るのも1つの方法です。

財産分与では、基本的にすべての財産が折半となります。

ただ、住宅を物理的に折半することはできないので、住み続ける方が出ていく方に住宅の価値の半分を代償金として支払うのが一般的です。

例えば、以下のような住宅があるとします。

・ローン残債・・・1,000万円

この場合、財産分与の対象となるのは、家の査定額からローン残債を引いた3,000万円です。

そのため、妻が夫から1,500万円を受取れば財産分与が完了します。

ただし、ローン残債が査定額を上回っている「オーバーローン」の場合、住宅は財産分与の対象になりません。

その場合、代償金は受取らずに家を出ていくのが一般的です。

夫が妻の持分を買取り夫が住み続ける

住宅ローンは完済しており住宅が共有名義となっている場合は、妻の持分を夫に買取ってもらうのもよいでしょう。

そうすれば、共有関係も解消できるので、離婚後に住宅に関して夫とトラブルになるのを防ぐこともできます。

まとまった現金が手に入るため、妻が引っ越し代に困ることもないでしょう。

また、夫側としても自由に売却や賃貸借契約ができるので、双方にメリットがある方法といえます。

もちろん、妻が夫の持分を買取って住み続けることも可能です。

夫が持分の買取に同意しない場合は、自分の持分を売却するのもよいでしょう。自分の持分のみなら、共有者の同意なく売却ができます。

ただし、共有持分のみの売却は相場よりも大幅に低くなってしまうことが一般的です。

そこで、共有持分専門の買取業者へ依頼するとよいでしょう。

また、弁護士提携の買取業者なら、離婚後は夫とかかわりを持ちたくなかったり夫に知られずに売却を進めたいという希望に関しても、法的観点から対応が可能です。

まとまった現金が手に入るため、引っ越し費用などにも余裕ができるのではないでしょうか。

共有名義の不動産は離婚時に共有関係を解消しておこう

離婚後に妻がローンの残っている持ち家に住み続ける方法は、大きく分けて以下の2つです。

- 夫がローンを支払い続ける

- 妻が住宅ローンを引き継ぐ

夫がローンを支払い続ける場合は、公正証書を作成して支払いが滞ってしまったときに備えましょう。

また、住宅ローンが完済しているのであれば、妻名義に変更するのがよいでしょう。

夫名義や共有関係のままにしておくと、夫が持分を勝手に賃貸契約したり売却してしまうリスクがあります。

離婚後も妻が持ち家に住み続けるには、離婚時には共有関係を解消し、金銭に関する契約は公正証書に残しておくことが重要です。

離婚時の持ち家についてよくある質問

はい、可能です。婚姻期間中に築いた財産は、収入の有無や負担割合に関わらずすべて財産分与の対象です。離婚協議次第では、専業主婦だった妻が持ち家に住み続けることも可能です。

住宅ローンを組んだ金融機関の判断次第です。事前に金融機関へ相談しましょう。可能であっても、夫が住宅ローンを滞納すると住宅を差押えられる可能性があるので、離婚後の住宅ローンの支払いに関しては公正証書に残しておくのがおすすめです。

住宅ローンの規約で禁止されている場合がほとんどです。基本的に、住宅ローンと家は両方同じ名義人であることが、住宅ローンの規約に盛り込まれています。規約を破って勝手に家の名義を変更すると、規約違反として一括返済を請求される恐れがあります。

婚姻期間中に築いた財産は、実際に負担した金額に関わらず「夫婦の共有財産」とみなされるため、持分割合とは関係なく折半することが原則です。ただし、離婚協議で双方が合意すれば折半以外の分割もできるため、共有持分にそった財産分与自体は可能です。

現在、自分が住んでいるのであれば、共有持分を買取って単独名義不動産にするとよいでしょう。不動産に住んでいないのであれば、自分の共有持分も売却することをおすすめします。共有持分専門の買取業者へ相談してみましょう。→【最短12時間で価格がわかる!】共有持分専門の買取査定窓口はこちら