離婚による財産分与で「自宅の名義を変更したい」と考える人は少なくありません。住宅ローンを完済して抵当権が外れていれば、法務局で申請するだけで名義変更できます。

しかし、名義変更の際に住宅ローンが残っていると、金融機関の承諾が必要です。

住宅ローンが残っている場合、自宅の名義変更には残債の一括返済やローンの借り換えを金融機関から求められるので注意しましょう。

場合によっては、離婚後も自宅を維持するより、売却して現金で財産分与したほうがよいでしょう。

弁護士と連携している「共有持分や共有不動産の専門買取業者」に相談して、法律と不動産の両方の専門家から「自宅を名義変更すべきか売却すべきか」についてアドバイスを聞いてみましょう。

>>【弁護士と連携した買取業者】離婚時の自宅査定窓口はこちら

- 離婚時に自宅の名義変更をする場合、住宅ローンがなければ登記申請だけで変更できる。

- 住宅ローンが残っている場合は名義変更に金融機関の承諾が必要で、残債の一括返済やローンの借り換えなどをしなければならない。

- 名義変更は離婚届の受理後におこなう。書類の作成や準備は司法書士に依頼しよう。

- 自宅を維持するより離婚時に売却した方がよい状況もあるので、リスクも慎重に検討しよう。

住宅ローンがなければ所有権の移転登記だけで名義変更できる

自宅の住宅ローンがない場合、名義変更はそれほどむずかしくありません。

財産分与の話し合いにおいて、夫婦双方が合意すれば名義変更は可能です。

不動産の名義変更にかかる手続きは、所有権の移転登記といいます。

話し合いの結果、妻が不動産に居住を続け、夫が新たな生活拠点を探すことに。

この場合、夫婦双方が合意しているため、夫から妻へ移転登記すればOKです。

所有権の移転登記は法務局に申請する

不動産の権利に関する情報は、すべて法務局の登記簿で管理されます。

登記簿に所有権などの権利を登録することを登記といい、権利が公に認められるには登記をしなければなりません。

不動産の名義変更は「所有権を移転する」ということになります。

登記は法務局に申請します。自分でも申請できますが、登記など法律事務の専門家である司法書士に依頼するのが一般的です。

不動産の登記申請手続きに関しては、法務局のページも参考にしてください。

住宅ローンが残っている場合に名義変更をする方法

ほとんどの住宅ローン契約では「名義変更には金融機関の承諾が必要」という規則があります。

そのため、住宅ローンが残っていて自宅の名義変更がしたい場合は、金融機関の承諾を得なければなりません。

妻が不動産に居住を続けることを希望し、夫もそれを了承しました。

しかし、このときに名義を変更するためには、住宅ローンの借入先である金融機関の了承が必要になってしまいます。

ただし、住宅ローンが残っている状態で、名義変更を認めてもらうことは非常に困難といえます。

その場合の対処法を、次の項目からお伝えします。

【方法1】住宅ローン残債を一括返済する

住宅ローン残債を一括返済できれば、ローンのない状態となるので法務局に申請して自宅の名義変更ができます。

しかし、当然ながら一括返済できるだけの現金が手元に必要です。住宅ローンの残債額にもよりますが、まとまった現金をすぐに用意できる人は少ないでしょう。

自宅以外の財産を処分するか、親や親戚に金銭的援助を依頼するなど、金策が必要です。

【方法2】住宅ローンを借り換えて自宅の名義を変更する

家を貰う側が、住宅ローンの借り換えをするという方法もあります。

夫が契約している住宅ローンを一括返済するために、妻が別の住宅ローンを契約するといった形です。

ただし、妻が住宅ローンを契約するためには審査に通過しなければならず、収入や職歴によっては借り換えができない場合もあります。

ローンの借り換えでも住宅ローン控除が適用される

住宅ローンの契約者は、所得税額が10年程度軽減される住宅ローン控除(=住宅借入金等特別控除)を受けられます。

住宅ローン控除は、ローンを組んだ契約者自身が居住していることが条件です。

住宅ローンを借り換えた妻が住み続けるのであれば、居住者である妻は新たに家屋を取得したものとして、住宅ローン控除を受けられます。

住宅ローン控除の仕組みを詳しく知りたい人は、以下の記事もあわせて参考にしてください。

住宅ローン控除とは?控除額・適用条件・申請方法をわかりやすく解説

住宅ローン控除とは?控除額・適用条件・申請方法をわかりやすく解説

参照:国税庁 離婚による財産分与で居住用家屋の共有持分を追加取得した場合の住宅借入金等特別控除について

「ローン完済後に名義変更する」という条件の仮登記もできる

一括返済やローンの借り換えがむずかしければ、ローン完済後に名義変更するという旨の仮登記(=条件付所有権移転仮登記)も検討してみましょう。

仮登記をしなくても離婚時に「ローン完済後に名義変更する」という約束は交わせますが、ただの口約束ではローン契約者が勝手に家を売却してしまうなどのリスクは残ってしまいます。

条件付きの仮登記をしておけば、設定された条件が満たされると優先して本登記されるため、上記のようなリスクをなくせます。

ただし、仮登記より前に存在する登記には対抗できないため注意が必要です。

例えば、住宅ローンを組むときに抵当権を設定していると、その後に条件付きの仮登記を設定しても、抵当権による差し押さえを回避できません。

ローン完済まで名義変更をまつ場合のリスク

ローン契約者である元配偶者が再婚すると、家の相続権は新しい家族にあります。元配偶者が亡くなれば、家の所有権はその新しい家族のものになってしまいます。

また、元配偶者がローンの支払いを滞納する事態もありえます。自分が連帯債務者や連帯保証人の場合は返済を請求されたり、家を差し押さえられたりするかもしれません。

自宅が共有名義の場合、元配偶者が勝手に自分の共有持分を売却するケースもあります。

その場合、以下のようなトラブルが考えられます。

- 共有持分を買取った業者から自宅の売却を持ちかけられる

- 共有持分を買取った投資家から家賃を請求される

また、元配偶者の持分割合が大きいと、買取った第三者の意向で自宅の賃貸契約もできてしまいます。

ただし、共有持分の売却は共有者の権利であるため防ぐことはできません。

そのため、元配偶者が共有持分を手放したのなら、自分の持分も売却するのがおすすめです。まとまった現金が手に入るので、離婚時に手放してしまうのもよいでしょう。

その際は、高額買取が可能な共有持分専門の買取業者へ依頼するのがおすすめです。

無料での査定や相談を受け付けている業者もあるので、一度問い合わせてみるとよいでしょう。

離婚による自宅の名義変更の手順と必要書類

離婚による自宅の名義変更は、所有権の移転登記の前に財産分与の話し合いや離婚届の提出が必要です。

離婚による自宅の名義変更の手順は以下のとおりです。

- 話し合いや離婚調停で財産分与の内訳を決める

- 離婚協議書を作成する

- 離婚届を提出する

- 自宅の名義変更を申請する

順序を間違えると、贈与税といった余計な費用がかかってしまいます。

離婚時に自宅を名義変更する際の、手順と必要書類を詳しく解説していきます。

話し合いや離婚調停で財産分与の内訳を決めよう

まずは夫婦の話し合いで、どのように財産分与をするか決めていきます。

自宅に限らず、結婚してから築いた財産はすべて夫婦の共有財産です。収入の差や分担した費用に関わらず、財産分与ではすべての財産を夫婦で折半するのが基本です。

夫婦の話し合いでまとまらない場合は、家庭裁判所に離婚調停の申し立てをしましょう。裁判所の調停員が法的な観点から話し合いをまとめてくれます。

【離婚時における自宅の財産分与】自宅はどうなる?財産分与の方法を状況別に詳しく解説

【離婚時における自宅の財産分与】自宅はどうなる?財産分与の方法を状況別に詳しく解説

財産分与の請求期限は「離婚から2年」

財産分与を請求する権利は、離婚成立から2年間は有効です。

一般的には財産分与がまとまってから離婚届を提出しますが、仮に離婚前の話し合いができなくても、2年以内であれば交渉は可能となります。

しかし、2年も経てばお互いの経済状態は大きく変わります。本来もらえるはずだった自宅を処分されてしまっては、元も子もないでしょう。

財産分与は、可能な限り早期に終わらせておくべきといえます。

離婚協議書を作成しよう

財産分与についての取り決めは、離婚協議書として書面に起こしておきましょう。

口約束でも取り決めは有効ですが、将来的にトラブルになったとき、合意内容を確認するための証拠として非常に重要です。

離婚協議書には、決まった書式がありません。主に下記の項目を明記します。

- 離婚に合意した旨

- 子供の親権、養育費、面会について

- 慰謝料について

- 財産分与について

- 年金分割について

- 清算条項(離婚協議書以外の金銭を要求しない旨)

- 公正証書にするか否か

公正証書を作れば将来のトラブルも防げる

公正証書は、契約などの法律行為を公証人によって証明してもらうための書類です。

公文書となるため通常の離婚協議書よりも高い証明力があり、契約内容に違反すれば裁判を起こさずに強制執行が可能です。

公正証書を作るには、離婚協議書をもって夫婦2人で公正役場に申し込みます。離婚後にも作成できますが、離婚届の提出前に作るのが一般的です。

公正証書の作成は、申し込んでから1~2週間ほどかかります。

離婚届を提出しよう

離婚届は、夫婦の本籍地もしくは所在地の役所に提出します。用紙の入手だけなら、全国どこの役所でも可能です。

役所のホームページでダウンロードもできますが、A3サイズで印刷しなければ受理されないので注意しましょう。

本籍地以外の役所に提出する場合、戸籍謄本(戸籍全部事項証明書)もあわせて提出しなければなりません。

離婚届の受理によって、離婚が成立します。

自宅の名義変更を申請しよう

名義変更(=所有権移転登記)の申請は、かならず離婚が成立してからおこないましょう。

離婚の成立前に名義変更をしてしまうと、財産分与ではなく贈与とみなされ、贈与税が課せられてしまいます。

登記申請書を作成し、必要に応じて添付書類も用意しましょう。どんな書類が必要かは、のちほど詳しく解説します。

自宅が共有名義のときは共有持分を変更する

自宅が共有名義である場合、移転するのは共有持分になります。

共有持分とは、共有者それぞれがどれくらいの割合で所有権を持つか表すものです。

「持分全部移転登記」や「持分一部移転登記」という言葉がありますが、変更する所有権の割合などによって名前が変わります。

自宅が共有名義不動産である場合の名義変更は、以下の記事を参考にしてください。

共有持分の移転登記にかかる費用は?自分で行う流れや必要書類を解説

共有持分の移転登記にかかる費用は?自分で行う流れや必要書類を解説

離婚による自宅の名義変更に必要な書類一覧

離婚による自宅の名義変更の場合、登記申請書の他に離婚届などが必要になります。

名義変更の理由が本当に財産分与によるものなのか、確認する必要があるからです。

詳しくは、下記のリストを参考にしてください。

- 離婚日が記載された戸籍謄本※1

- 登記識別情報または登記済証

- 実印&印鑑証明書 (発行後3ヶ月以内のもの)※2

- 固定資産評価証明書

- 登記原因証明情報(離婚協議書や公正証書)

- 住民票(発行後3ヶ月以内のもの)※3

- 認印※3

※1・・・夫婦どちらか1人のもの

※2・・・分与をする人のもの

※3・・・分与を受ける人のもの

書類の作成・準備は司法書士に依頼しよう

書類の作成や準備は自分でも可能ですが、司法書士に依頼すれば代行してもらえます。

離婚時は夫婦間でなんらかのトラブルが起こっていることが大半なので、面倒で複雑な書類関係は司法書士に任せる方が精神的にも楽になるでしょう。

書類に不備があると離婚した後に再び顔を合わさなければならないので、間違いをなくすためにも専門家に依頼するのをおすすめします。

離婚による自宅の名義変更でかかる費用と税金

離婚による自宅の名義変更では、各書類の取得費用と司法書士報酬、そして税金がかかります。

税金は、財産分与の状況によってかかるものが変わるため、しっかりと確認しておきましょう。

次の項目から、それぞれの費用を詳しく解説します。

書類の取り寄せ費用と司法書士報酬

離婚による名義変更に必要な書類で、費用がかかるものは以下のとおりです。

- 戸籍謄本・・・450円

- 印鑑登録証明書・・・300円

- 固定資産評価証明書・・・400円

- 公正証書(作成費用)・・・財産の金額による(5,000円~)

- 住民票・・・300円

司法書士に書類の準備や作成を依頼すれば、これらの実費とあわせて司法書士報酬を請求されます。

司法書士報酬は所有権移転登記の場合、5~10万円が相場とされています。

離婚協議書や公正証書の作成も依頼すると同じく5~10万円ほどかかりますが、司法書士事務所ごとの料金体系によって違いがあるので、依頼前に確認しましょう。

登録免許税は登記申請時にかかる税金

登録免許税とは、法務局で登記申請する際にかならずかかるものです。

銀行などに現金で納付し、領収証書や収入印紙を登記申請書に添えて提出します。

詳しい納付方法は、最寄りの法務局で確認しましょう。

税額は不動産の種類や価値によって変わります。また、登記は土地と建物をそれぞれ別におこなうため、費用も別個にかかる点に注意しましょう。

譲渡所得税は財産分与で利益が出ると課税される

譲渡所得税は不動産を売却したときにかかるものです。

そして、離婚時の財産分与で利益が出た場合も課税されます。

つまり、財産分与時の不動産価格が、不動産を取得したときの価格(建物の場合は減価償却後の価額)を上回れば、その差額に対して課税されるのです。

ただし、居住用不動産の場合は3,000万円の特別控除があるため、差額が3,000万円以内なら税金は控除されます。

贈与税や不動産取得税は原則かからない

離婚による名義変更では、贈与税や不動産取得税はかかりません。

これらは不動産を新しく取得したときや、無償で譲られたときにかかるものですが、財産分与は対象外です。

ただし、分与された財産が夫婦の協力によって築いた共有財産といえないほど高額な場合や、離婚そのものが贈与税や相続税を免れるための行為とみなされる場合は課税されます。

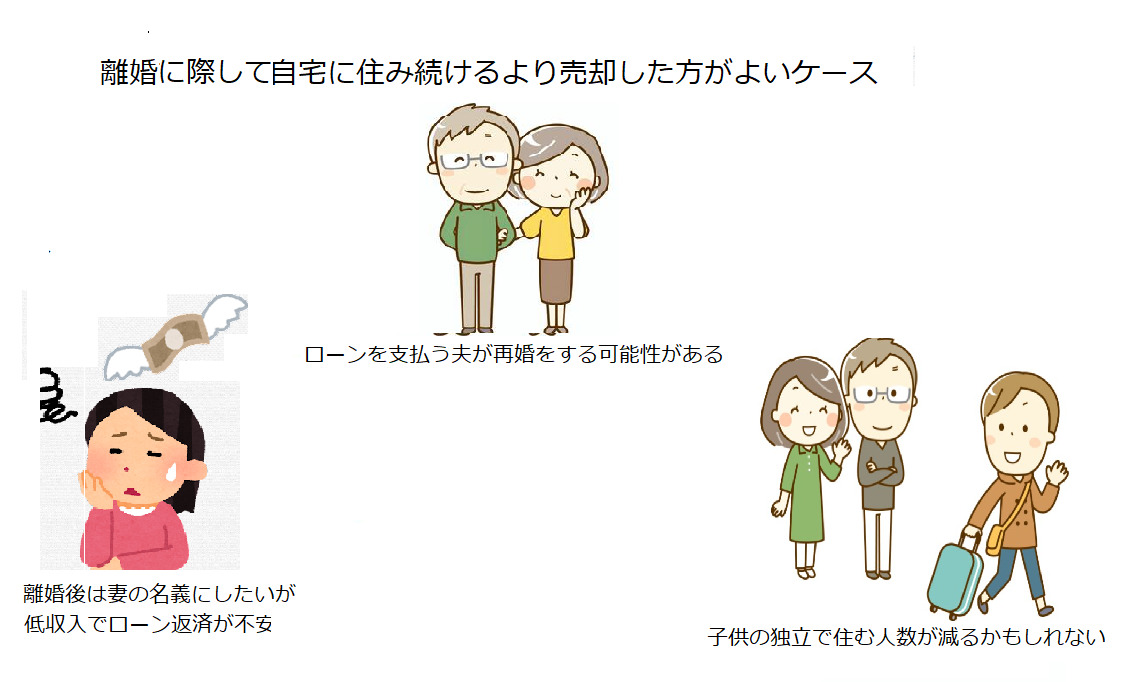

離婚で自宅に住み続けるより売却した方がよいケース

離婚による財産分与では、夫婦のどちらかがそのまま住み続けるより、売却して金銭に変えた方がよい状況もあります。

自宅の維持にこだわるより、長期的に考えて売却した方がよい場合、離婚時に売却してしまった方が面倒もありません。

自宅を売却した方がよい状況について、ケース別に解説していきます。

【ケース1】離婚後は妻の名義にしたいが低収入でローン返済が不安

ローンを残したまま名義変更する場合、金融機関の承諾を得るには分与を受ける側に安定した収入が必要です。

専業主婦などで職歴が少なく、収入が低い場合は金融機関の承諾を得られにくいです。

名義変更ができても、退職や転職、病気などで収入が下がると、返済を続けることが困難になるでしょう。

【ケース2】ローンを支払う夫が再婚をする可能性がある

「離婚後もローンの返済を続ける」と約束しても、離婚から数年経つとその約束を破るケースは少なくありません。

とくに、元配偶者が再婚すると新しい家族に対する出費もかさむため、離婚時の約束を守らずにローンの返済を滞納する事例が多数あります。

この場合、妻が連帯債務者や連帯保証人になっていると、滞納分と住宅ローン残債の一括請求を受けるのが通常です。

一括請求に応じられないと、自宅は差押えとなって退去を求められてしまいます。

【ケース3】子供の独立で住む人数が減るかもしれない

自宅を維持する目的の1つとして、子供の生活環境を変えたくない、もしくは相続させたいというものがあります。

しかし、子供がいずれ独立し、家を出る可能性を考えると、現在の家にこだわる意味も薄いといえるでしょう。

考え方によっては、自宅を維持するより現金に換えて教育資金に充てたほうがよい場合もあります。

共有持分の売却は離婚調停で不利!財産分与における共有持分の扱いを詳しく解説します

共有持分の売却は離婚調停で不利!財産分与における共有持分の扱いを詳しく解説します

【ケース4】夫婦や親との共有名義になっている

自宅を買う際、夫婦2人や双方の親と共有名義にする場合もあります。

共有名義の不動産は共有者それぞれの利害が対立しやすく、離婚後は共有関係が続かないように手放してしまった方がよいでしょう。

離婚後も共有状態を維持すれば、トラブルに発展する可能性は非常に高くなります。

自宅が共有不動産の場合は、財産分与で単独名義にするか、自宅をすべて売却することをおすすめします。

共有名義の不動産は専門の買取業者に依頼しよう

共有不動産や、自分の共有持分だけを売却する場合は、共有持分専門の買取業者に相談してみましょう。

共有持分の取り扱いは複雑な権利の調整が必要なため、弁護士などの法律の専門家と連携を取っているところも多くあります。

離婚の話し合いにおいて不動産に関する揉め事があるなら、一度相談してみましょう。

自宅の現在の価値を知るために、無料査定を受けてみるのもおすすめです。

離婚時の自宅の名義変更は弁護士や司法書士に相談しよう

離婚時に名義変更をする場合、財産分与の話し合いや書類作成が絡むため、通常の所有権移転登記より手続きが複雑です。

夫婦が協力して準備できればよいのですが、離婚に際してはむずかしい場合が多いでしょう。

書類の作成や準備は司法書士に、話し合いがまとまらず離婚調停をする場合は弁護士に相談するのをおすすめします。

専門家の手を借りて、滞りなく離婚手続きと名義変更を終わらせましょう。

離婚時の家についてよくある質問

住宅ローンがなければ、登記申請だけで変更できます。住宅ローンが残っている場合は金融機関の承諾が必要であり、残債の一括返済やローンの借り換えをおこなうのが一般的です。

名義変更のための登記は、離婚の成立後に申請します。離婚の成立前に名義変更をおこなってしまうと、財産分与ではなく贈与とみなされてしまい、贈与税が発生してしまいます。

離婚による名義変更では、贈与税はかかりません。ただし、登記申請に伴う登録免許税はかかります。

不動産の資産価値によって、大きく異なります。書類の取り寄せ費用として数百~数千円と、登録免許税として「不動産の評価額×2%」がかかります。また、司法書士に書類準備や手続きを依頼した場合は報酬として数万円がかかります。

はい、譲渡所得税を課税される場合があります。財産分与時の不動産価格が、不動産を取得したときの価格(建物の場合は減価償却後の価額)を上回れば、その差額に対して課税されます。ただし、差額が3,000万円以内なら「自宅を売却したときの特別控除」によって非課税にできます。