住居を建てるとき、親子が共同で住宅ローンを借り入れるのも珍しくありません。

親子が共同で住宅ローンを借り入れた場合、家の名義も共有名義にするのが一般的です。

共有名義の家は、例え親子でもトラブルが起こる可能性が高いので注意が必要です。ライフプランの変更で家が不要になったり、相続時に共有名義の家を巡って裁判沙汰になる恐れがあります。

共有名義の家や、その持分(共有者それぞれの所有権)を処分したい場合、共有持分専門の買取業者に相談するとよいでしょう。

共有持分専門の買取業者なら持分の活用ノウハウをもっているので、高額買取と最短数日での現金化が可能です。弁護士と連携した買取業者であれば、相続問題など法律的なサポートも受けられるのでおすすめです。

>>【弁護士と連携した買取業者】共有持分の買取査定窓口はこちら

- 親子で住宅ローンを組めば借入上限や年齢制限で有利になり、親と子それぞれにメリットがある。

- 親子でローンを組む方法として「ペアローン」と「リレーローン」の2つがある。

- 共有名義で住居は相続やライフプランの変更でトラブルも起こりやすい。困ったときは共有不動産専門の買取業者に相談しよう。

親子の共有名義で住宅ローンを組めば「借入上限」「年齢制限」の面で有利

親子で住宅ローンを組む最大のメリットは、単独では加入できないローン契約が可能な点です。

親側からすると、高齢になるほど住宅ローンは組みづらくなるものです。

子供と共同でローンを組むと、年齢制限として一般的な「申込時に45歳」「完済時に80歳」を解決できます。

子供側からすると、若いうちは収入が少なく借入にも制限がかかりがちです。しかし、親とローンを組むことで単独では不可能な金額も借り入れられます。

住宅ローンは審査基準を「年間返済額が年収の25~35%となる貸付」としている金融機関が多いため、親子2人の年収を合算すれば借入上限を上げられます。

このように、親子でローンを組むことは「借入上限」「年齢制限」の2点において、非常に有効といえるでしょう。

親子の共有名義になった住宅は「負担費用」で持分が決まる

共有名義となった不動産は、取得(=購入)したときの費用負担によって、それぞれが「所有権をどれくらい持っているか」が決まります。

この場合、共有持分(=共有者がそれぞれもつ所有権)も購入費用の負担割合と同じで、親が1/3、子供が2/3です。

子供の持分は「土地の方を多め」にした方がお得となる可能性がある

住居の購入であれば、土地と建物を一緒に買うケースも少なくないでしょう。

住宅ローンは、土地・建物両方の購入費用にあてられます。そして、両方をまとめて購入したときは「共有持分をどちらに、どれだけ設定するか」も決められます。

そして、将来のことを考えると土地は子供名義を多めにした方がお得になる可能性があります。

なぜかというと、土地の価値は時間が経っても変化しづらいのに対し、建物は経年劣化で時間とともに価値が下がってしまうからです。

相続が発生したときを考えると、親の共有持分が相続財産となったとき、不動産の評価額が少ないと相続税も低くなります。

このため、子供の持分は土地の方を多めに、親の持分は建物を多めにした方が、将来的にかかる相続税を抑えられる可能性があります。

リフォームでも親子でローンを組める

住宅ローンと聞くと新築のイメージを持たれる方もいますが、実際はリフォームのときも契約できます。

リフォームの費用を親子で負担した場合の持分は、最初に購入したときの費用に加え、リフォーム時の費用も取得費として計算します。

その後、リフォームをおこない「リフォーム費用500万円」を子供が全額負担したとすると、土地+建物+リフォーム費用=6,000万円に対して、親子の負担総額はどちらも3,000万円のため、持分は1/2ずつとなります。

リフォームによって費用負担の割合が変わるときは、持分移転の登記をしなければいけません。

共有持分の移転登記にかかる費用は?自分で行う流れや必要書類を解説

共有持分の移転登記にかかる費用は?自分で行う流れや必要書類を解説

親子間の持分移転には贈与税がかかるので注意

共有持分はそれぞれの固有財産なので、例え共有名義の親子間でも、相続時以外に持分を移転すれば贈与税がかかります。

また、親子間で持分を売買した場合も、同じよう譲渡所得税が発生します。

ただし、贈与税の場合は年間110万円の基礎控除や、相続発生まで課税を先送りにする「相続時精算課税制度」を活用すれば、親子間の持分移動にかかる税金を抑えることも可能です。

【共有持分の譲渡の仕方】やり方と方法別の税金制度についても解説!

【共有持分の譲渡の仕方】やり方と方法別の税金制度についても解説!

親子で住宅ローンを組むときは退職後のことも考慮すべき

親子で住宅ローンを組む方法は、親子ともにメリットがあります。

しかし、安易に親子でローンを組んで、後悔してしまうケースも少なくありません。

とくに、親側は自分が退職した後も返済が可能なのか、生活資金は不足しないか、しっかりとしたライフプランを組んでおきましょう。

親子で住宅ローンを組む2つの方法

親子で住宅ローンを組む方法として、親子が別々のローンを契約する「ペアローン」と、1つのローンを2世代で返済していく「リレーローン」の2種類があります。

それぞれにメリットとデメリットがあり、親子の年齢や収入によってどちらの方法が適しているか変わります。

2つのローンについて基本的な特徴を押さえ、それぞれの家庭でより組みやすいローンを選びましょう。

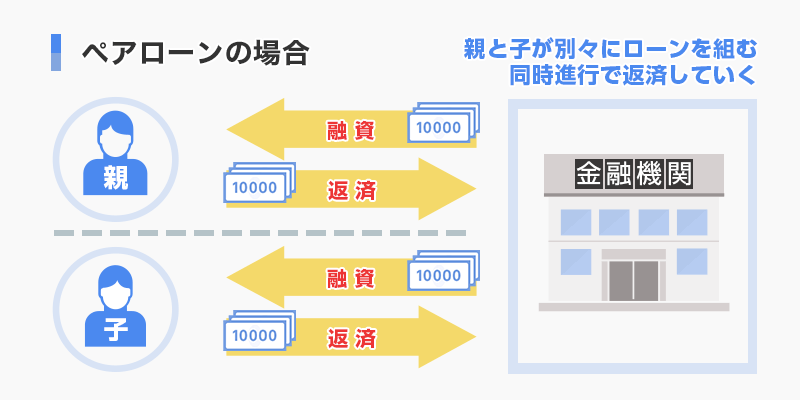

親子が別々にローンを契約する「ペアローン」のメリット&デメリット

ペアローンは、親と子がそれぞれの名義で同時に住宅ローンを組む方法です。親子以外にも、夫婦でペアローンを組むケースもあります。

返済も親と子が並行しておこなうため、返済期間を長くせずに多めの借入が可能です。

ただし、お互いのローンに対して連帯保証人になるよう求められます。つまり、親子のどちらかが返済を怠ったとき、もう一方に支払い義務が発生してしまいます。

【メリット1】親子それぞれで金額や金利を設定できる

2人で別のローンを契約するので、金額や金利、返済期間をそれぞれの都合のよいものに設定できます。

「親は返済期間が10年しか組めないから、期間が短いので変動金利に」「子供は固定金利で、長期間の返済でも返済額が安定するように」などの工夫が可能です。

双方の年齢や収入にあわせて、最大限の借入額で借りられます。

【メリット2】親子それぞれが団体信用保険に加入できる

住宅ローンを契約するとき、契約条件として「団体信用保険」への加入を求められるのが一般的です。

「団体信用保険」とは、契約者に万が一のことがあったとき、保険金により残りの住宅ローンが弁済される制度です。

先に伝えたとおり、ペアローンは基本的にお互いの連帯保証人にならなくてはいけません。

しかし、団信に加入していれば片方が死亡や高度障害となってしまったとき、その人の残債を支払う必要はなくなります。

【デメリット1】親が高齢の場合ローンを組めない場合がある

住宅ローンの年齢制限は金融機関や商品にもよりますが、完済時の年齢を75~80歳までと設定しているところがほとんどです。

また、返済期間を最低10年以上としているところも多いため、借入可能な年齢は遅くとも65~70歳となります。

しかし、高齢になるほど収入面・健康面・残りの勤続年数などで審査も厳しくなるため、実際はもう少し早い時期にローンを申し込んだ方がよいでしょう。

【デメリット2】借入時の諸費用が倍になる

ペアローンは2つのローンを契約するため、ローン契約にかかる諸費用のうち、以下のものは倍かかってしまう可能性があります。

- 印紙税

- 司法書士報酬(抵当権設定登記の代行)

- 金融機関の事務手数料

ペアローンによって増える金額は借り入れる金額や金融機関によって違うため、契約前に金融機関に確認してみましょう。

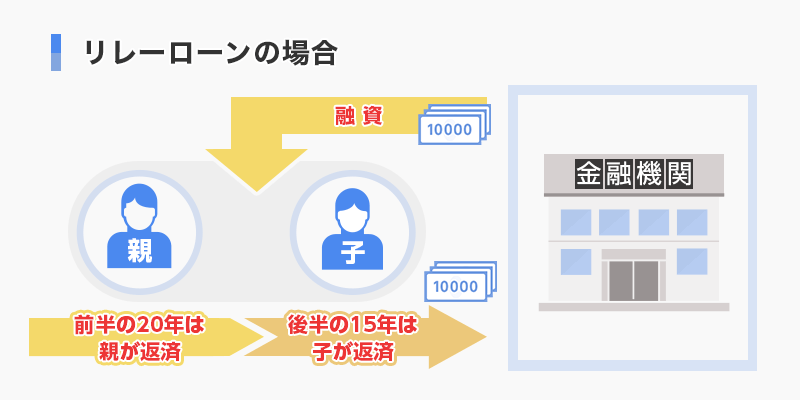

親子が一緒に1つのローンを契約する「リレーローン」のメリット&デメリット

リレーローンは、最初に親が返済し、途中で子供にバトンタッチする方法です。文字通り、1つのローンを2人でリレーする方法です。

2世代にわたって返済することで、返済期間を通常より長く設定できます。

返済期間を長くすれば、月々の返済額を低くする効果もあります。

リレーローンの場合、返済義務を持つ人が最初から2人いるため、連帯保証人は求められません。

【メリット1】返済期間を長く設定できる&月々の支払いを少なくできる

住宅ローンを組むときの問題点として、

- 親世代は収入があっても設定できる返済期間が短く、月々の返済額が高くなりがち

- 子供世代は返済期間は長く設定できても収入が低く、借入額が低くなりやすい。

というものがあります。

しかし、リレーローンを組めばこれらの問題を解決可能です。

また、期間を伸ばした分、月々の返済額も少なくなります。例えば5,000万円を借りるとしても、15年で返すより、45年かけて返した方がゆっくり返済可能です。

子供の年齢を基準にして返済期間を設定でき、期間が長ければ月々の返済額も抑えられます。

【メリット2】収入額を合算して借入金額を高くできる

子供の収入が低い場合、もしくは親の収入が下がって年金生活になった場合など、単独ではローンの審査に通過できない場合があります。

しかし、親子で1つのローンを組み、お互いの収入を合算して審査を受けることが可能です。

収入を合算すれば、借入額の上限が上がり、単独で審査を受けるよりも審査を通過しやすくなります。

【デメリット1】団体信用保険は親子のうち1人しか加入できない場合が多い

リレーローンの場合、団体信用保険はどちらか片方しか加入できず、さらにはほとんどの金融機関では子供しか加入できません。

フラット35の場合は親の加入も可能ですが、親が加入した場合、子供に万が一のことがあっても債務弁済はされないので注意しましょう。

高齢の親より返済期間の長い子供の方が、加入のメリットは大きいといえるでしょう。

【デメリット2】子供は支払いがはじまる前でも他のローンが組みづらい

リレーローンの特徴は「親が返済している間、子供は返済しなくて済む」という点ですが、例え子供の返済がはじまっていなくても、ローン契約を結んでいる事実に違いはありません。

そのため、他のローンを組むときの審査に影響します。返済能力が低ければ、住宅ローン以外の借入がむずかしくなるでしょう。

逆に、親子リレーローンの申し込み時に他のローンがあれば、リレーローンの審査に落ちる可能性が高くなります。

どちらのローンも「住宅ローン控除」はそれぞれの持分に応じて受けられる

ペアローン・リレーローンのどちらを利用しても、住宅ローン控除は適用されます。ただし、それぞれで条件が若干違うので注意しましょう。

ペアローンの場合、無条件で両方が住宅ローンの対象です。

借入額上限4,000万円×1%×10年=400万円が住宅ローンの最大控除額ですが、これが単純に2人分(=2倍)になります。

リレーローンの場合も同じように最大控除額×2人分です。

しかし、控除は「ローン契約から10年間」が対象期間なので、返済がはじまっていない子供も契約初年度から控除期間が開始します。

逆に、申請せずに10年間を過ぎてしまうと控除を受けられません。

また、住宅ローン控除は「実際に住居に住んでいる人」が対象のため、購入した住居に親子が同居している必要があります。

住宅ローン控除の仕組みを詳しく知りたい人は、以下の記事もあわせて参考にしてください。

住宅ローン控除とは?控除額・適用条件・申請方法をわかりやすく解説

住宅ローン控除とは?控除額・適用条件・申請方法をわかりやすく解説

親子の共有名義で持分争いになるのはどんなとき?

共有名義の不動産は本来、共有者の利害が対立しやすいため避けるべき名義の状態といわれています。

親子で住宅を共有する場合でも、最初は一致していた親子の考えが、時間とともにすれ違ってしまうかもしれません。

また、共有名義の子供以外に相続人がいた場合、相続問題でトラブルになってしまう事例も少なくありません。

親子の共有名義で起こりうる持分争いのリスクを知って、あらかじめ対策を考えておきましょう。

購入費用の負担と違う割合で持分を登記したとき

共有名義でよくあるトラブルが、負担した費用と持分を違う割合で登記してしまうというものです。

共有持分は費用負担と同じ割合で登記しなければならず、これが違っていると差額分は贈与があったとみなされ、贈与税が発生します。

贈与税の発生だけでなく、持分の更正をめぐって争いになるケースもあります。

持分割合の登記を間違えてしまったときは、速やかに所有権更正登記をおこないましょう。別の記事で詳しく解説していますので、そちらも参考にしてください。

【間違った登記はすぐ修正!】共有持分における更正登記の方法や書類&費用を解説!

【間違った登記はすぐ修正!】共有持分における更正登記の方法や書類&費用を解説!

兄弟・姉妹など相続人が複数いるとき

ペアローンもリレーローンも、親の持分は死後、相続財産となります。一緒にローンを組んだ子供以外に相続人がいると、相続問題に発展する可能性があるでしょう。

相続財産が住宅の持分しかない場合、遺産分割は非常に困難です。相続財産の持分をさらに分割して分配するか、共有者である子供が代償分割※1するかになります。

他の相続人としては、利用していない住宅の持分をもらってもメリットがないため、金銭による代償分割を求めるパターンが多いでしょう。

子供の手元に資金がない場合、住居を売却しなければならない換価分割※2も考えられます。

※1代償分割・・・不動産の分割が必要なとき、代表者1人が持分の代わりに金銭を支払って単独名義にする方法。

※2換価分割・・・不動産の分割が必要なとき、不動産を売却して売却益を分割する方法。

相続発生時における遺産分割協議の基礎知識と流れを解説!遺産分割は相続人全員で協議しよう!

相続発生時における遺産分割協議の基礎知識と流れを解説!遺産分割は相続人全員で協議しよう!

遺言や生前整理で相続争いを防ごう

相続争いを防ぐために、被相続人になる親が元気なうちに遺産分割の道筋をつけておきましょう。

財産所有者である本人が決めたことなら、他の相続人たちも納得しやすいでしょう。

遺言でどの財産をだれに讓るか決めておくか、生前整理によって不動産を分割しやすい現金に替えておくとよいでしょう。

生前整理については、下記の記事も参考にしてみてください。

共有持分による相続トラブルを防ぐには生前整理が有効!具体的な方法を解説します

共有持分による相続トラブルを防ぐには生前整理が有効!具体的な方法を解説します

子供が結婚・転勤などで引っ越すことになったとき

長い人生のなかでは、思いもよらない生活の変化も起こりえます。

住居購入時は親子で住むつもりだったとしても、子供が結婚や出産、もしくは転勤や転職などで、引っ越さなければならない事態も起こりえます。

子供としては住んでもいない住居のローンを支払わなければならず、残された親の方は広い家を持て余すことになるでしょう。

また、子供に気を使って、本来は子供が返済するはずだったローンを親が支払っているケースもあります。

ローンの負担を抑えるはずの親子ローンが、逆に負担を増やしてしまう事態もありえるのです。

ライフプランの変更にあわせて不動産の売却も検討しよう

当初の住居計画から状況が大きく変わってしまったなら、不動産の売却も検討してみるとよいでしょう。

とくに建物は、経年劣化にともなって価値も下がっていくので、処分するなら早い方が高く売れ、購入希望者もつきやすくなります。

次の項目から、共有名義の住宅を売却する際の方法を解説しているので、ぜひ参考にしてください。

親子の共有名義住宅を売る方法

「マイホームとして長く使い続けよう」と考えていても、いつかは処分しなければならない日はきます。

「そんなのずっと先のことだ」と思っていても、仕事や病気などで急に生活が変わり、急いで売らなければならない状況になるかもしれません。

ローンを完済していれば売りに出すのも簡単ですが、まだ残っているときは抵当権を外さなければならず、通常の売り方はできないので注意しましょう。

また、長い年月のなかで親子間の仲が悪くなる可能性もあります。売却にあたって親子の意見があわないときに、自分の持分のみを売却する方法も知っておくとよいでしょう。

住宅ローンを完済できていれば自由に売却可能

住宅ローンを組むときは、購入した不動産を担保とする抵当権を設定します。

抵当権が設定されていると、ローンの支払いが滞ったとき、債権者は住宅を差し押さえられます。

ほとんどの住宅ローン契約では、名義変更をするには債権者たる金融機関の許可が必要です。

また、買主としても抵当権付きの物件は差し押さえのリスクがあり、購入希望者はまずつかないでしょう。

ローンを完済していれば、抵当権を外してこれらの問題が解決できるため、住宅を自由に売却できます。

もしくは、住宅の売却益や手元の資金、別のところからの借金で完済することでも売却できます。

抵当権は自動では消えず、ローン完済後に自分で抹消登記をおこなう必要があるので、忘れずに法務局に申請しましょう。

ローンが残っている場合は任意売却で抵当権を外してもらおう

上記のとおり、ローンが残っている(=抵当権が付いている)場合は住宅を自由に売却できません。

しかし、任意売却という方法を使えば、ローンが残っていても抵当権を外して売却できます。

任意売却とは、金融機関の承諾を得た上で不動産を売却する方法です。売却益をローン返済にあてて、残債は引き続き返済を続けていきます。

任意売却は本来、ローンの支払いが滞ったときに差し押さえと競売を避けるための方法です。競売は市場価格より売却価格が低いため、任意売却の方が債権者・債務者にメリットがあるといえるのです。

任意売却には債権者である金融機関の承諾が必要になり、売却価格も金融機関が決めます。また、手続きのタイミングも「ローン滞納から3~6ヶ月後」と、通常の売却より特殊です。

任意売却を検討する際は、法律知識が豊富で、任意売却に詳しい不動産会社への相談をおすすめします。

任意売却なら競売を回避できる!メリット&デメリットや具体的な手順と費用を解説!

任意売却なら競売を回避できる!メリット&デメリットや具体的な手順と費用を解説!

共有不動産や持分のみの売却は「共有不動産の専門買取業者」に相談しよう

共有名義の不動産を売却するにあたって、親子で意見が対立してしまう場合もあると思います。

不幸にも関係が悪化してしまい、話し合いすら困難となるケースも見受けられます。

これらはあくまで例ですが、共有名義の住宅を売却したいと思っても、さまざまな理由で売却が困難になるケースは珍しくありません。

そんなときは、不動産全体の売却ではなく、自分の持分だけを売却することも検討してみるとよいでしょう。持分だけなら、他の共有者に同意を得る必要もありません。

下記の記事で、おすすめの「共有不動産専門の買取業者」を紹介していますので参考にしてみてください。

共有持分買取業者おすすめ10選!各社独自の特徴・強みや選び方を専門家が解説

共有持分買取業者おすすめ10選!各社独自の特徴・強みや選び方を専門家が解説

共有不動産は持分争いなどトラブルが多いものです。そのため、専門の買取業者は大手の不動産会社にない法律知識を持ち、権利関係の調整や弁護士との連携が得意になります。

持分のみの売却に限らず、任意売却の検討や相続問題の解決など、不動産に関するトラブルを相談してみるのもおすすめです。

住宅ローンは親子で協力して賢く組もう

親子で住宅ローンを組むときの基礎知識と、方法別のメリット・デメリットを解説しました。

親子が別々のローンを組むペアローンは、金利や借入金額を親子で別にしたいときにおすすめです。リレーローンの方は、返済期間を長くして月々の返済額を抑えたいときに有効でしょう。

ただし、どちらの方法にしても、共有名義は持分登記や相続問題でトラブルになりやすいものです。また、生活の変化で返済計画が崩れるリスクもあるでしょう。

共有名義の不動産でトラブルが起こったときは、法律知識の豊富な共有不動産専門の買取業者に相談してみましょう。

住宅ローンはライフプランにあわせた計画を立てるとともに、状況の変化にあわせて柔軟な対応を取ることが大切です。

共有名義の住宅ローンについてよくある質問

親子で収入を合算できるため、単独で借り入れるより高額の融資を受けられます。また、親側の「年齢制限で借入期間が短くなる」といった問題も解決できます。

転職や結婚などに伴うライフプランの変化で、家が不要になってしまうかもしれません。使わない家の維持・管理にコストがかかるうえ、親子で家の処分を巡ってトラブルになる恐れがあります。また、他に子供がいれば相続時に家の権利を巡って争いになる恐れがあるでしょう。

親子が並行して返済をしていく「ペアローン」と、親から子へ返済をバトンタッチする「親子リレーローン」があります。

親子の共有名義となります。出資割合(頭金やローン返済の負担額など)にあわせて持分割合(親子それぞれの所有権割合)を設定します。

差額分が贈与とみなされ、贈与税が発生します。親子で半額ずつ出資した場合に、持分割合を親1/3、子供2/3で設定すると、持分1/3の贈与があったとして子供に贈与税が課税されます。