「共有持分をもっていても利益がない」「共有者とトラブルになった」などの理由で、共有持分を手放したいと考える人は少なくありません。

共有不動産そのものは共有者全員の同意がないと手放せませんが、共有持分だけであれば自分の意思のみで放棄できます。

しかし、放棄自体は自己判断で可能ですが、放棄したことを公に証明するための「登記」は、他の共有者と協力しておこなう必要があります。

結局のところ、共有持分を放棄しても登記手続きのために、共有者との交渉や訴訟が必要になります。

共有持分は「売却」も自分の意思のみで可能なので、共有持分を処分したいならまず「共有持分専門の買取業者」に相談してみましょう。共有持分を買取してもらえば、登記手続きで共有者と協力する必要もないのでおすすめです。

- ほとんどの共有持分は他の共有者の同意がなくても問題なく放棄できる。

- 法務局へ「登記手続き」を申請しなければ、共有持分の放棄は成立しない。

- 登記手続きには他共有者の協力が必須。

「共有持分の放棄」の法律上の取り扱い

共有持分の放棄については、民法で次のように明記されています。

民法第255条

共有者の一人が、その持分を放棄したとき、又は死亡して相続人がないときは、その持分は、他の共有者に帰属する。引用:e-Govポータル「民法第255条」

共有持分の所有権を手放すことを「持分放棄」ともいいます。

一般的な単独名義の不動産は、所有権を手放すことができません。なぜなら、不動産が放棄されると、その不動産を管理する人がいなくなってしまうからです。

しかし、共有名義の不動産は、共有者の誰かが手放しても他の共有者が管理すれば問題ありません。

そのため、共有持分(=共有者がそれぞれもつ所有権)は放棄することが認められています。

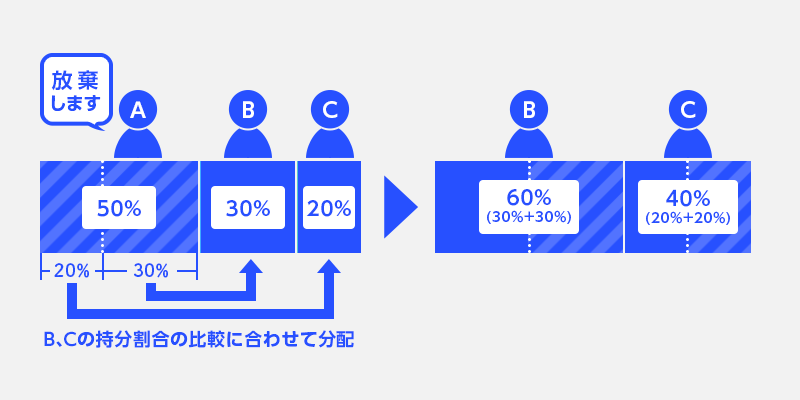

放棄した持分は他の共有者に帰属する

放棄した共有持分の所有権は、他共有者の所有物になります。

共有者が複数いる場合、誰か1人が放棄した持分を全員で分け合います。配分は、共有者それぞれの持分比率と同じです。

Aさんが持分を放棄した場合、BさんとCさんに分配・帰属されます。

BさんとCさんの「もともとの持分割合」の比率は3:2なので、その比率にしたがって分配されると次のとおりです。

・Aさんの持分5/10を3:2にあてはめると3/10:2/10

・Bさんの持分=3/10+3/10=6/10(60%)

・Cさんの持分=2/10+2/10=4/10(40%)

このように、持分割合が大きい共有者ほど、放棄された持分も多く分配されます。

みなし贈与になって課税されるので注意

共有持分を放棄すると持分の所有権が他の共有者に移りますが、税法上は「他共有者への贈与」としてみなし贈与になります。受け取った側に贈与税が課せられるので注意が必要です。

相続税基本通達 9-12

共有に属する財産の共有者の1人が、その持分を放棄(相続の放棄を除く。)したとき、又は死亡した場合においてその者の相続人がないときは、その者に係る持分は、他の共有者がその持分に応じ贈与又は遺贈により取得したものとして取り扱うものとする。引用:国税庁 法令解釈通達 第9条《その他の利益の享受》関係

ただし、贈与税には年間110万円の基礎控除などがあるので、制度をうまく活用すれば節税できます。詳しくは、税理士などの専門家に相談するとよいでしょう。

共有持分の「所有・取得・譲渡・売却」にかかる税金を解説!税負担を軽減する公的制度もあわせて紹介!

共有持分の「所有・取得・譲渡・売却」にかかる税金を解説!税負担を軽減する公的制度もあわせて紹介!

相続前の共有持分を放棄することも可能

既に所持している共有持分だけでなく、相続する前の共有持分を放棄することもできます。

この場合、持分放棄ではなく「相続放棄」という手続きになります。

相続放棄の方法については、以下の記事に詳しく解説しています。

共有持分は相続放棄するべき?メリット&デメリットや手続き方法を解説します!

共有持分は相続放棄するべき?メリット&デメリットや手続き方法を解説します!

共有持分を放棄できないケース

どんな共有不動産であっても自分の持分であれば、放棄することは基本的に可能です。

例えば、持分移転には農地法の許可が必要になる農地であっても、持分放棄の場合は許可なく手放すことができます。

ただし、マンションやビルの場合、敷地利用権の共有持分のみ放棄できないケースがあります。

敷地利用権の共有持分は放棄できない場合がある

敷地利用権とは、区分所有建物の所有者がそれぞれ持っている、その建物の敷地を利用できる権利のことです。

区分所有法 第22条

敷地利用権が数人で有する所有権その他の権利である場合には,区分所有者は,その有する専有部分とその専有部分に係る敷地利用権とを分離して処分することができない。ただし,規約に別段の定めがあるときは,この限りでない。引用:e-Govポータル「区分所有法 第22条」

ビルや分譲マンションは、各部屋もしくは各フロアに所有者がいます。そして、それぞれが所有している各部屋もしくは各フロアの面積に応じて、建物が建つ敷地を利用する権利も共有しています。

区分所有法では「各部屋もしくは各フロアの所有権」と「敷地を利用する権利=敷地利用権」について、分離処分することを禁じているのです。

ただし、条文にもあるように、区分所有者たちの同意によって分離処分を認める独自の規約を設けることは可能です。

持分放棄のメリット・デメリットと放棄以外に共有持分を手放す方法

共有持分の持分放棄には、必要ない持分を手放せるというメリットがある一方で、デメリットも存在します。

とくに注意したいのが、放棄する旨を他の共有者へ伝えるだけでは登記申請ができず、持分放棄をしたと公に認められない点です。

持分放棄のメリットとデメリットについて、詳しく紹介していきます。

【メリット1】他の共有者とのトラブルを解決できる

共有不動産では、共有者同士でトラブルが発生しているケースも少なくありません。

例えば、共有不動産の売却には共有者全員の同意が必要なので、意見が一致せずに揉めることがあります。

共有持分を放棄することで、共有不動産に関する他の共有者との共有関係を解消できます。

共有関係を解消すれば共有不動産についての責任を全て放棄できるので、それ以降は共有不動産に関して他の共有者と関わる必要はありません。

共有不動産の売却トラブル事例と解決法|専門業者へ売却でトラブルは回避できる

共有不動産の売却トラブル事例と解決法|専門業者へ売却でトラブルは回避できる

【メリット2】他共有者の同意は必要ない

通常、不動産を誰かに譲り渡すなら売買や贈与といった方法を使います。

しかし、売買や贈与は、どちらも相手の同意がなければ成立しません。

一方、持分放棄は他の共有者が同意していなくても可能です。他共有者の同意を得られなくても、自分の共有持分を手放すことができます。

【デメリット1】登記しないと固定資産税の納税義務は消えない

共有持分を所有している場合、その持分割合に応じた固定資産税の納税義務が発生します。

地方税法第10条の2

共有物、共同使用物、共同事業、共同事業により生じた物件又は共同行為に対する地方団体の徴収金は、納税者が連帯して納付する義務を負う。引用:e-Govポータル「地方税法第10条の2」

しかし、共有持分を放棄する旨を他の共有者に伝えるだけでは固定資産税の納税義務は消えません。

ですので、登記申請をおこなって、共有持分の移転をする必要があります。

登記とは、不動産の所在・面積・所有権などを登記簿に記載して、法的に証明する手続きです。

つまり、共有持分の放棄を完了させるには、登記をして所有者の変更を法的に証明する必要があるのです。

共有持分の移転登記にかかる費用は?自分で行う流れや必要書類を解説

共有持分の移転登記にかかる費用は?自分で行う流れや必要書類を解説

持分放棄した年の固定資産税は納税義務がある

固定資産税の納税義務者は、1月1日時点の所有者で判定されます。

そのため、登記によって持分を完全に放棄したとしても、その年の固定資産税は支払う必要があります。

固定資産税の納税義務がなくなるのは、翌年の2021年からです。

【デメリット2】登記申請は他共有者の協力が必要

持分放棄をすること自体は、自分の意思のみでできます。

しかし、持分放棄を法的に証明するための登記は、持分放棄をする人と、持分放棄によって新しく共有持分を取得する人の両方が一緒におこなう必要があります。

「それでは結局、自分の意思だけで持分放棄できないじゃないか」と思われる人もいるかもしれません、

しかし、仮に共有者から登記を拒否されても登記する方法はあります。

実際、共有者の登記拒否で持分放棄ができなくなるケースはほとんどありません。

他共有者に登記をしてもらうための具体的な方法は、この記事の後半で詳しく解説します。

共有持分の放棄より売却したほうがよい場合もある

持分放棄の目的は、利用価値のない共有持分を手放し、共有関係を解消することです。

この記事を読んでいる方も、自分がもっている共有持分の取り扱いに困っている人が多いと思います。

共有持分を手放したいなら、放棄ではなく売却という方法もあります。売却すれば、ただ手放すだけでなく、現金が手に入るのでおすすめです。

「共有持分なんて誰も買わないだろう」と思われがちですが、共有持分専門の買取業者もいるので、いくらで売れるか相談してみるとよいでしょう。

共有持分専門の買取業者なら、最短数日で高額買取が可能です。登記などの面倒な手続きも、ほとんど任せられます。

「他の共有者に持分を譲りたい」といった場合でない限り、共有持分は放棄するより売却したほうがお得です。

当サイトでも、おすすめできる共有持分専門の買取業者を特集しています。せひ参考にしてください。

共有持分買取業者おすすめ10選!各社独自の特徴・強みや選び方を専門家が解説

共有持分買取業者おすすめ10選!各社独自の特徴・強みや選び方を専門家が解説

共有持分を放棄するための2ステップと費用&必要書類

ここまで解説したとおり、他の共有者に持分放棄する旨を伝えただけでは共有持分の放棄は完了しません。

持分放棄の手続きは、「持分放棄の通知」と「登記手続き」という、2つのステップに分けられます。

まず他の共有者に持分放棄を通知してから、登記手続きで持分放棄を法的に証明します。

持分放棄の具体的な手順について見ていきましょう。

【ステップ1】共有持分の放棄を内容証明郵便で他共有者に通知する

はじめに、共有持分を放棄する意思を他の共有者に通知します。

このとき持分放棄の通知を法的に残すためにも、内容証明郵便で送付するとよいでしょう。

通知する手段によっては「持分放棄を伝えた・伝えていない」とトラブルになる可能性があります。

内容証明郵便で送付すれば、後でトラブルになったときに差出人・日付・内容を郵便局に証明してもらうことが可能です。

ただし、この段階では持分放棄はまだ完了していないので注意しましょう。

【ステップ2】登記手続きで法的にも共有持分を手放す

続いて、法務局で登記手続きをおこなうことで、法的にも共有持分の権利を手放します。

具体的には「所有権移転登記」という手続きで、共有持分の所有権を他の共有者に移します。

- 登記申請書を作成

- 必要書類を法務局へ提出

- 登記完了証・登記識別情報の交付

登記申請書を法務局のホームページから入手して、必要事項を記入します。

共有不動産を管轄する法務局に必要書類と登記申請書を提出します。

審査に問題がなければ、約2週間で登記完了証と登記識別情報が交付されます。

問題がなければ、所有権移転登記の申請から約2週間で共有持分の放棄が完了します。

登記手続きに必要な書類

共有持分を放棄する登記手続きでは、必要書類が多くあります。

法務局で取得できる登記申請書だけでなく、本人確認書類なども用意する必要があります。

役所などで発行しなければならない書類もあるため、時間や手間が掛かることが多いです。

共有持分の放棄をする側と放棄を受ける側、それぞれの必要書類を詳しく説明します。

共有持分を放棄する側の必要書類

共有持分を放棄する側は、以下の必要書類を準備する必要があります。

-

【共有持分を放棄する側の必要書類】

- 登記済証または登記識別情報

- 印鑑証明書(発行から3ヶ月以内)

- 固定資産税評価証明書

- 実印

- 本人確認資料(運転免許証やパスポートなど)

登記記録上の氏名や住所に変更がある場合、以下の書類が必要になるケースもあります。

- 【ケースによっては必要となる書類】

- 住民票または戸籍の附票

- 地番変更証明書など

- 戸籍謄本

共有持分を受け取る側の必要書類

放棄した共有持分を受け取る側は、以下の書類を準備する必要があります。

- 【放棄された持分を受け取る側の必要書類】

- 住民票

- 認印

- 本人確認資料(運転免許証やパスポートなど)

登記手続きにかかる費用

持分放棄を証明する登記手続きには、登録免許税という費用がかかるので注意です。

- 【登記手続きにかかる登録免許税の費用】

- 登録免許税=共有持分の固定資産評価額の2%(1/50)

共有持分の固定資産評価額は、毎年4月に届く固定資産税の課税明細書に記載されていますが、市区町村役場にある固定資産評価証明書や固定資産課税台帳でも確認できます。

また、必要書類を再発行する際に手数料がかかる場合もあります。

- 【登記手続きに必要となる書類の発行手数料】

- 登記簿謄本(600円)

- 印鑑証明書(450円)

- 住民票(300円)

- 戸籍謄本(450~700円)

こうした費用については、放棄する側が負担することが多いです。

他共有者に登記の協力をしてもらうためにできること

登記手続きは持分の所有権を移すため、他共有者と共同でおこなう必要があります。

不動産登記法第60条

権利に関する登記の申請は、法令に別段の定めがある場合を除き、登記権利者及び登記義務者が共同してしなければならない。

引用:e-Govポータル「不動産登記法第60条」

しかし、持分放棄によって持分が移ることで、他共有者に贈与税がかかる可能性があるので、必ずしも他の共有者から登記手続きの協力を得られるとは限りません。

また、相続放棄の場合は、他共有者が相続する持分割合が増えることで相続税の納税額が増えてしまう可能性があります。

放棄後の登記に協力してもらうためにも、共有持分を放棄するときは事前に他共有者へ相談するとよいでしょう。

協力が得られない場合、登記引取請求訴訟を起こす

他の共有者から協力を得られない場合、登記引取請求訴訟で強制的に登記できます。

登記引取請求訴訟が認められれば、裁判所命令で他の共有者を登記させることが可能です。

ただし、裁判所の調査によれば、民事裁判の訴訟から判決までにかかる期間は平均9ヶ月とされています。

そのため、登記引取請求訴訟を起こしたからといって、すぐに持分放棄できないので注意しましょう。

他の共有者から協力を得ることが難しい場合、弁護士などの専門家へ、登記引取請求訴訟について相談してみるのをおすすめします。

登記引取請求訴訟の詳細は、以下の記事でも解説しています。

持分放棄後の未登記は登記引取請求訴訟で解決!概要や費用について詳しく解説します

持分放棄後の未登記は登記引取請求訴訟で解決!概要や費用について詳しく解説します

実際には訴訟前に相手が妥協するケースが多い

持分放棄の登記申請をするための最終手段が登記引取請求訴訟ですが、実際には訴訟前に登記の協力を取り付けられるケースがほとんどです。

訴訟になれば、他共有者は登記を拒否できません。

登記に協力するという結果は変わらないのに、わざわざ訴訟で余計な手間や費用をかけたいと思う人はごくわずかです。

「登記引取請求訴訟を起こす」と伝えた時点で、ほとんどの人が拒否することをやめて和解します。

共有持分を放棄した方がよいとは限らないので売却も検討しよう

共有持分の放棄には、さまざまな手間や金銭的負担がかかります。

また、他共有者が登記に協力しない場合、登記引取請求訴訟を起こす必要もあるかもしれません。

そのため、共有持分を放棄するのであれば、売却した方がよいケースもあるでしょう。

共有持分専門の買取業者であれば、手間なくスムーズに共有持分を売却することができます。共有持分を放棄できるだけでなく、現金化することも可能です。

買取金額に売却にための諸費用も含まれるので、提示された金額がそのまま自分の利益になります。無料査定を受けてみて、自分の共有持分がいくらになるか確かめてみるのもおすすめです。

「他の共有者に持分を譲りたい」といった場合でない限り、持分売却してしまうとよいでしょう。

共有持分の放棄についてよくある質問

共有持分とは、複数人が共有する不動産において「各共有者がどれくらいの所有権をもっているか」を指すものです。「持分1/2」というように、割合で表記します。

はい、放棄できます。他共有者の同意も必要ないので、いつでも自分の好きなときに放棄できます。ただし、放棄自体は自分の意思のみで可能ですが、放棄を公に証明するための登記申請は共有者と一緒におこなう必要があります。

共有者が登記に協力してくれない場合、登記引取請求をおこなえば、判決によって登記申請が可能になります。弁護士と相談のうえ、訴訟手続きを進めましょう。

他共有者に、持分割合に応じて帰属されます。例えば「Aが1/2、BとCが1/4ずつ」という持分割合で、Aが持分放棄したとします。BとCの持分割合の比率が1︙1なので、放棄された持分も半分ずつ(1/2÷2=1/4)分配され、最終的には「BとCが1/2ずつ(1/4+1/4)」という持分割合になります。

持分放棄にともなう、登記申請の費用がかかります。また、他共有者は帰属によって得られる持分に対して贈与税が課されるので、事前に伝えておきましょう。